24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Рынок факторинга вернулся к росту в первом квартале 2026 года, но устойчивость позитивного тренда определят результаты ближайших месяцев. Очевидно, что ограничение господдержки на фоне рекордов дефицита бюджета сделает факторинг привлекательнее для компаний, нуждающихся одновременно в финансовой устойчивости поставщиков и подрядчиков и в удлинении сроков расчетов с ними

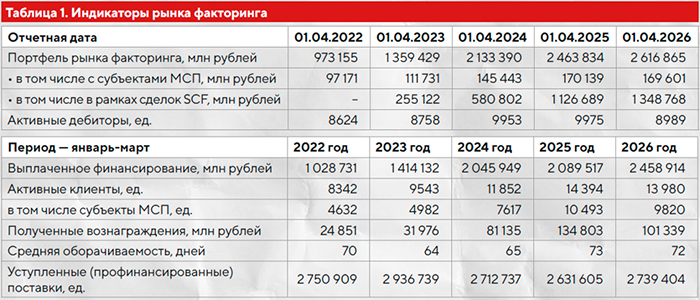

В 2026 год рынок факторинга входил с отсутствием четкого видения будущего: с одной стороны, портфель снизился впервые с 2022 года, с другой — снижение ключевой ставки Банка России дало необходимый импульс спросу на внешнее финансирование оборотного капитала компаний-клиентов. Опубликованный Ассоциацией факторинговых компаний (АФК) в мае обзор «Рынок факторинга по итогам первого квартала 2026 года» лишь подтвердил эту неопределенность. С одной стороны, портфель рынка вернулся к росту и на 01.04.2026 составил 2 трлн 617 млрд рублей, что на 6% больше, чем на 01.04.2025. В выплаченном финансировании динамика более яркая: +18% по сравнению с январем-мартом 2025 года (2,45 трлн рублей после 2,14 трлн годом ранее). С другой стороны, год назад темпы портфеля были выше (+17%), а объем финансирования в первом квартале 2026 года вырос с низкой базы аналогичного периода прошлого года (+2% к январю-марту 2024 года).

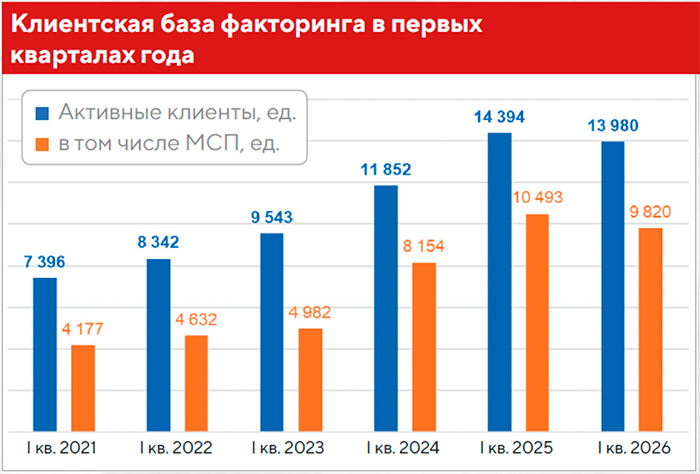

Это, впрочем, не отменяет того факта, что первый квартал 2026 года стал рекордным по всем объемным показателям, кроме дохода (снизился на 25%, до 102 млрд рублей по сравнению с рекордным первым кварталом 2025 года) и количества активных клиентов (снизилось впервые с 2018 года на 3%, до 13 980 компаний и ИП, пик также пришелся на январь-март 2025 года — 14,4 тыс. клиентов).

Динамику рынку по-прежнему придают сделки в кредитном риске дебиторов (покупателей, заказчиков), реализуемые факторами через программы финансирования цепочек поставок (SCF) и агентский факторинг. Последний, введенный в состав измеряемых показателей рынка год назад, продемонстрировал рост на 19% по портфелю (1,2 трлн рублей на 01.04.2026 против 1,07 трлн рублей на 01.04.2025) и на 21% по объемам выплаченного финансирования (711 млрд рублей в первом квартале 2026 года против 589 млрд рублей годом ранее).

Источник: АФК

Если в прошлом году опубликованная в анализе для «Б.О» сентенция «концепция ранней оплаты поставщикам и подрядчикам популярна не столько в факторинге, сколько в государственном бюджетировании» звучала как ирония, то сейчас она принята на вооружение официальными органами: термином «опережающее финансирование расходов» объясняется факт, что в первом квартале 2026 года дефицит бюджета (4,58 трлн рублей) превысил весь годовой ориентир, утвержденный Законом о бюджете на текущий год (3,78 трлн рублей), и оказался выше плана квартала на 21%. Это произошло впервые с 2012 года, отметили аналитики Альфа-Банка.

Аналитики АФК, в свою очередь, год назад отмечали, что сегмент МСП — единственный, который сохранял динамику роста. По итогам первого квартала 2026 года все наоборот: «по сравнению с первым кварталом 2025 года произошла инверсия динамики — показатели сегмента МСП оказались в отрицательной зоне при росте рынка».

Так, количество обслуженных факторами клиентов-МСП снизилось на 6% год к году и утянуло за собой всю клиентскую базу рынка (–3%). Если год назад сегмент МСП формировал 74% клиентской базы, то по итогам января-марта 2026 года его доля снизилась до 70%. Портфель по сделкам с субъектами МСП практически не изменился (–0,3%, или 169 млрд рублей), зато объем выплаченного за первый квартал финансирования рухнул на 6%, с 246 до 231 млрд рублей.

Источник: АФК

Данные показатели, следует отметить, — не самостоятельный тренд рынка факторинга, а отражение «инверсии динамики» отношений власти и бизнеса. Тезис «Дайте денег и не мешайте работать», некогда активно использовавшийся бизнесом (преимущественно малым), теперь звучит из уст федеральных чиновников, борющихся с дефицитом бюджета. Траектория наиболее явно просматривается на информационных ресурсах налоговых органов в сочетании с органами, ответственными за развитие экономики. Первые сообщают, какие налоги теперь нужно платить, вторые объясняют, почему теперь нужно платить именно столько.

В целом, ухудшение бизнес-климата отмечают не только опросы Банка России, но и риск-менеджмент банков, наблюдающий за ростом числа заемщиков-МСП, «финансовое положение которых не может быть оценено как хорошее». В таких условиях прием на факторинговое обслуживание клиентов из сегмента МСБ может нести больше вреда, чем пользы для всех сторон сделки, что и отразилось в статистике АФК за первый квартал 2026 года.

Впрочем, для рынка есть и хорошие новости: в отличие от госзаказа, закупки госкомпаний не ограничены для применения открытого факторинга, а по итогам первого квартала 2026 года в них сформировался «навес» из 495,5 тыс. договоров на 9,47 трлн рублей, сообщил Минфин. При этом, по данным Федерального казначейства, по 47,3 тыс. договоров выявлены нарушения сроков оплаты.

Программы финансирования цепочек поставок (SCF) и агентский факторинг, предназначенные для покупателей и заказчиков, идеально подходят субъектам 223-ФЗ (госкомпании и естественные монополии), которым нужно продолжать обеспечивать бесперебойность закупок, несмотря на финансовое положение поставщиков, а после приемки товаров и услуг соблюдать договорные сроки их оплаты.

Дополнительные стимулы к использованию факторинга для заказчиков, не справляющихся со сроками оплаты, созданы в конце 2025 года: Минэкономразвития, ФАС и Корпорация МСП запустили «оперативный штаб по неплатежам», антимонопольные органы пригрозили проверками сроков оплаты по 223-ФЗ, а Госдума приняла вступивший в силу 29 декабря 2025 года Федеральный закон № 524-ФЗ, распространивший штрафы за нарушение сроков оплаты по ст. 7.30.4 КоАП РФ не только на закупки у субъектов МСП, но на договоры со всеми поставщиками и подрядчиками.

При этом неверно утверждать, что государство использует только механизмы «кнута». В роли «пряника» выступает продолжающийся цикл снижения ключевой ставки Банка России: за прошедшие 12 месяцев она уменьшилась на 650 базисных пунктов — с 21 до 14,5% годовых. Для «размораживания» инвестиций этого уровня доступности кредита, возможно, и недостаточно, зато для пополнения оборотных средств для текущей хозяйственной деятельности, в том числе с использованием инструментов факторинга, вполне хватит. Неслучайно 37% опрошенных АФК участников рынка ожидают роста спроса на факторинг уже во втором квартале 2026 года.

Таблица 2. Сводные показатели первого квартала 2026 года и динамика за 12 месяцев

|

№ |

Фактор |

Портфель на 01.04.2026, млн рублей |

Δ к 01.04.25, % |

Выплачено за I кв. 2026, млн рублей |

Δ к АППГ,% |

Активные клиенты в I кв. 2026, ед. |

Δ к АППГ,% |

Доход за 1К26, млн рублей |

Δ к АППГ,% |

|

1 |

«СберФакторинг» |

897 499 |

31% |

618 703 |

23% |

2140 |

–3% |

39 274 |

–14% |

|

2 |

Альфа-Банк |

429 927 |

–7% |

454 573 |

12% |

1953 |

17% |

22 198 |

–21% |

|

3 |

«ГПБ-факторинг» |

187 819 |

–18% |

99 044 |

–25% |

131 |

–12% |

10 034 |

–36% |

|

4 |

Группа ВТБ |

187 438 |

–3% |

138 405 |

–3% |

304 |

–40% |

0 |

–100% |

|

5 |

«РСХБ Факторинг» |

164 789 |

3% |

170 475 |

8% |

143 |

19% |

4596 |

–26% |

|

6 |

Группа Т (ROWI+РБФ) |

128 634 |

103% |

98 977 |

54% |

2130 |

38% |

6525 |

43% |

|

7 |

Группа «Совкомбанк» |

126 644 |

22% |

173 084 |

16% |

1271 |

-13% |

|

|

|

8 |

МКБ |

120 351 |

–9% |

67 256 |

-8% |

101 |

–38% |

6129 |

–29% |

|

9 |

Группа ПСБ |

116 223 |

-40% |

353 966 |

94% |

600 |

–34% |

7750 |

–34% |

|

10 |

АБ «РОССИЯ» |

40 399 |

43% |

32 262 |

–1% |

60 |

–14% |

|

|

|

11 |

Инго Банк |

36 515 |

3% |

67 911 |

64% |

122 |

12% |

1533 |

–28% |

|

12 |

Ак Барс БАНК |

31 210 |

–5% |

н.д. |

–100% |

157 |

28% |

|

|

|

13 |

МТС Банк |

27 447 |

|

34 066 |

|

298 |

|

1124 |

|

|

14 |

«ФК Санкт-Петербург» |

24 345 |

-3% |

20 886 |

–19% |

87 |

–26% |

940 |

–36% |

|

15 |

Металлинвестбанк |

20 800 |

–19% |

36 256 |

–22% |

743 |

–1% |

|

|

|

16 |

Райффайзенбанк |

13 593 |

–53% |

15 516 |

–66% |

76 |

–24% |

|

|

|

17 |

«БГ ЗЕНИТ» |

13 312 |

28% |

12 248 |

58% |

64 |

–3% |

|

|

|

18 |

«Абсолют Факторинг» |

12 131 |

34% |

18 317 |

10% |

28 |

-7% |

373 |

–14% |

|

19 |

Росэксимбанк |

6762 |

–56% |

5576 |

46% |

11 |

–8% |

|

|

|

20 |

«Смартфакт» |

4909 |

–1% |

4200 |

–8% |

174 |

149% |

397 |

11% |

|

21 |

БАНК УРАЛСИБ |

4148 |

–33% |

7530 |

–19% |

63 |

–19% |

200 |

–36% |

|

22 |

«ФК ОБОРОТЫ» |

3887 |

–6% |

|

|

2583 |

–25% |

|

|

|

23 |

«Реалист факторин»г |

3789 |

46% |

8151 |

108% |

55 |

67% |

|

|

|

24 |

«РОСАГРОЛИЗИНГ» |

3577 |

|

1786 |

|

17 |

|

|

|

|

25 |

«ФГ ПРАЙМ» |

3168 |

0% |

7592 |

10% |

184 |

2% |

220 |

–12% |

|

26 |

«ПРО ФАКТОРИНГ» |

1335 |

|

1310 |

|

10 |

|

94 |

|

|

27 |

РФК |

1067 |

–10% |

1475 |

–24% |

96 |

–9% |

90 |

–1% |

|

28 |

«КСК-Фактор» |

927 |

18% |

2433 |

20% |

73 |

43% |

|

|

|

29 |

«Альт1 Факторинг» |

896 |

359% |

1000 |

383% |

190 |

98% |

|

|

|

30 |

Белгородсоцбанк |

818 |

|

1316 |

|

9 |

|

|

|

|

31 |

СДМ-Банк |

573 |

–24% |

1043 |

–17% |

21 |

–22% |

|

|

|

32 |

«ПР-Факторинг» |

468 |

16% |

399 |

–6% |

12 |

0% |

36 |

2% |

|

33 |

«ТОПКОМ ФИНАНС» |

440 |

–17% |

420 |

–47% |

37 |

3% |

28 |

–25% |

|

34 |

«Кубань Кредит» |

383 |

37% |

1060 |

39% |

13 |

8% |

18 |

4% |

|

35 |

Роял Кредит Банк |

227 |

37% |

1099 |

733% |

8 |

14% |

88 |

10% |

|

36 |

«ФДВ Факторинг» |

186 |

|

178,62 |

|

5 |

|

30 |

|

|

37 |

РосДорБанк |

141 |

–38% |

187 |

–69% |

6 |

500% |

|

|

|

38 |

ФКРС |

89 |

–80% |

213 |

–77% |

5 |

–74% |

|

|

Источник: АФК

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения