07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

— Семен Николаевич, расскажите о ВБЦ. Каковы текущие реалии и каких успехов удалось добиться?

— Семен Николаевич, расскажите о ВБЦ. Каковы текущие реалии и каких успехов удалось добиться?

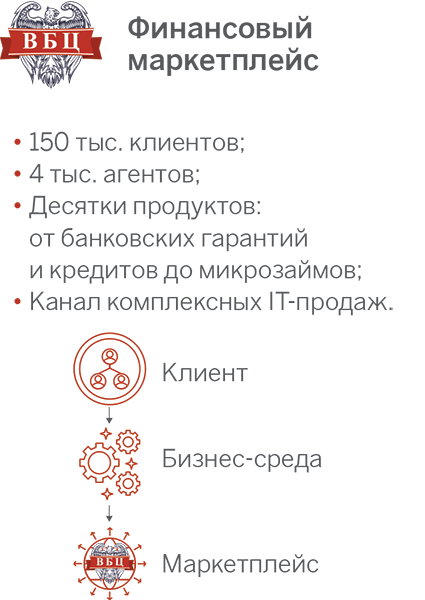

— Прежде всего мы — идеальный Fintech: от подходов и отношению к пользователям до бизнес-модели и степени интегрированности с банками. На сегодняшний день у нас более 150 тыс. клиентов, которым помогает наша «армия» консультантов, насчитывающая 4 тыс. агентов; при этом на нашей «полке» уже представлены продукты от 20 банков-партнеров. Это говорит о том, что рынку нужны современные Fintech-решения, и нужны они в первую очередь бизнесу, который, как обычно, обделен инновациями. Благодаря технологическим решениям мы сократили время получения банковской гарантии до нескольких минут, что обеспечило лидирующее положение на рынке всего за несколько лет. Но несмотря на десятикратный рост с 2017 года, мы не реализовали даже десятую долю возможностей той экосистемы, которую построим в ближайшие годы. Для нас маркетплейс (пусть и успешный) — лишь первый этап в реализации куда более глобального решения для рынка, причем не только b2b/b2g, но и b2c. То, что сейчас видите вы и наши клиенты, было разработано нашей командой несколько лет назад. Говоря о финансовых продуктах, я могу смело заявить: все, что есть и будет в онлайне, рано или поздно окажется в ВБЦ. Мы же все-таки — Всероссийский бизнес-центр, а бизнес бывает разный, как и его потребности.

— Сейчас у всех на слуху Маркетплейс от Центрального банка. Что вы думаете о государственном проекте? Не вытеснит ли он игроков вроде вас?

— Я поддерживаю инициативу Центрального банка, это сыграет на руку не только банковской сфере, но и Fintech-индустрии в целом. Государство, как правило, не рискует пробовать что-то новое, обычно это делает бизнес за свои же деньги. С точки зрения государственного управления это правильно, ведь только успешные бизнес-модели, которые доказали свою жизнеспособность и востребованность, идут в тираж на федеральном уровне. Говорить о вытеснении с рынка считаю неправильным, скорее он наведет порядок и обеспечит системный подход в развитии, что только расширит возможности для роста. Мы увидели предпосылки к появлению финансовых маркетплейсов еще в 2016 году, тогда же и начали разработку своего решения. Важно учесть, что мы, в отличие от текущих игроков, являемся именно маркетплейсом, а не агрегатором, то есть весь путь клиента от подачи заявки до получения продукта полностью реализуется внутри маркетплейса с учетом построения сложных скоринг-моделей и прямого взаимодействия с ERP-системой банка.

Но точно, что должно произойти, — это вымирание текущих агрегаторов онлайн-каталогов.

— Вы говорили, что строите нечто, гораздо большее, чем финансовый маркетплейс. Поясните, пожалуйста.

— Да, совершенно верно. В нашей стратегии заложено построение единой экосистемы для бизнеса, при этом, в отличие от банков, которые строят свои системы вокруг банк-клиентов, в основу нашей экосистемы положены тендеры, закупки, торги — по сути, все, на чем бизнес реально зарабатывает. При этом за счет огромной базы big data мы не только показываем информацию, но и помогаем найти партнеров для ведения бизнеса, превращаясь, по существу, в первую социальную сеть для бизнеса

— Разработка подобных сервисов — весьма затратное решение. Как вам удается сохранять бесплатный доступ?

— Да, это большой вызов для всей команды — оставаться прибыльными и создавать абсолютные инновации. Но именно в этом суть нашего холдинга — мы строим среду обитания c финансовым маркетплейсом, который всегда под рукой, а полезные дополнительные сервисы не преследуют коммерческих целей, они лишь позволяют увеличить пользовательское сообщество.

А где сообщество — там и деньги, особенно когда мы говорим о бизнес-среде. Яркие тому примеры — Facebook и WeChat, которые, конечно, делают ставку на физических лиц, но у нас и на этот счет есть свои планы. Поэтому наша первичная задача — не монетизация, а рост аудитории по принципу социальных сетей. Темпы захвата рынка и стабильное перевыполнение плановых показателей холдинга лишь подтверждают правильность нашего подхода.

— Вы позиционируете мобильное приложение ГосТиндер как «первую социальную сеть для бизнеса». Почему социальная сеть?

— Классическая социальная сеть решает главную задачу — общение, а социальная сеть для бизнеса решает несколько иную задачу — она позволяет удовлетворить главную бизнес-потребность: получить прибыль (находя новые тендеры) или избежать убытков, контролируя контрагентов.

В нашей стратегии заложено построение единой экосистемы для бизнеса, при этом в отличие от банков, которые строят свои системы вокруг банк-клиентов, в основу нашей экосистемы положены тендеры, закупки, торги — по сути, все, на чем бизнес реально зарабатывает. При этом за счет огромной базы big data мы не только показываем информацию, но и помогаем найти партнеров для ведения бизнеса, превращаясь, по сути, в первую социальную сеть для бизнеса

Если кратко, то ГосТиндер — это универсальный помощник для бизнеса, позволяющий зарабатывать. Базово мы взяли три главных компонента социальных сетей — профили участников, мессенджер и самогенерируемый контент, но с важным нюансом: участники социальной сети — это не люди, а именно организации. Вместо профиля — карточка компании, вместо ленты с картинками — у нас подбор тендеров и c2c-платформа вроде «Авито», а коммуникацию обеспечивает бизнес-чат, в котором в скором времени появятся абсолютно бесплатный документооборот по ИНН и конструктор документов. Там же пользователь получает банковские услуги и важные уведомления, проверяет компании. Это концептуально новое решение, которое, без преувеличения, формирует абсолютно новый рынок. К тому же, если верить статистике, больше половины времени в Интернете сейчас приходится именно на смартфон, а b2b-приложения отстают от b2c-аналогов аж на пять — семь лет. Сейчас мы создаем крупнейшую социальную сеть для бизнеса, и так вышло, что первую.

— Ранее вы упомянули о планах на b2c-аудиторию. Как вы планируете адаптировать экосистему холдинга, построенную на потребностях бизнеса, к совершенно другим правилам игры на устоявшемся b2c-рынке?

— Мы продумали это в самом начале, когда закладывали базовую архитектуру проекта. Решение для b2c свяжет бизнес с клиентом и будет гораздо функциональнее, чем банальные агрегаторы и каталоги, которых полно на рынке. Другими словами, наша социальная сеть удовлетворит потребности не только бизнеса, но и физических лиц. Уже сейчас мы активно внедряем первые продукты для физических лиц и расширяем количество банков — партнеров по данному направлению.

— Все это время вы говорили о преимуществах вашей экосистемы для бизнеса, но мы не затронули банки и другие финансовые структуры, которые являются вашими поставщиками. Чем вы планируете заинтересовать банки?

— Мы уже заинтересовали более 20 партнеров, с некоторыми из них работаем не первый год. Сейчас ВБЦ постепенно переходит в то положение на рынке, когда инициатива исходит от финансовых групп, а не от нас. Финансовые группы понимают, что гораздо больший успех и рентабельность обеспечивает вхождение в сообщество со своим предложением, а не построение сообщества вокруг банк-клиента. Мы предлагаем банкам то, в чем они нуждаются больше всего, — клиента. Причем не бесконечный поток нецелевых и некачественных заявок, а клиентов, которые уже прошли многофакторный скоринг и с которыми проведена первичная работа силами ВБЦ. Банку остается лишь связаться с нами, после чего мы оцифруем и выложим его продукты на полку маркетплейса. Весь процесс максимально автоматизирован и оцифрован, без перекладывания бумаг и старомодных визитов в офис.

— Перед интервью вы затронули тему IPO. Поделитесь планами.

— Еще раз подчеркну, наша стратегия — это предоставление возможности зарабатывать всем нашим партнерам и экстенсивный рост. При этом в соответствии с нашей бизнес-моделью мы не собираемся создавать абсолютно новую технологию, наша задача — умело соединить разрозненные сервисы в рамках экосистемы.

Уже сейчас мы задумываемся о покупке готовых сервисов и решений в целях достижения синергии и увеличения вовлеченности нашей аудитории, для этого мы и приняли решение о привлечении нового капитала. Первоначально мы планируем размещаться на Московской бирже в 2021–2022 годах. При этом мы хотим сохранять независимость в принятии решений от финансово-промышленных групп, что и обеспечивает успешность модели маркетплейса.

Группа ВБЦ — Fintech-холдинг, специализирующийся на построении b2b/b2g-инфраструктуры для участников госзакупок, бизнеса и физических лиц.

На момент выхода интервью доля маркетплейса на рынке банковских гарантий по Закону № 44-ФЗ достигла рекордных 52%. При этом помимо флагманского продукта — банковских гарантий, маркетплейс уже стал центром финансирования госзаказа с уровнем спроса более 1 млрд рублей в день.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции