05.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

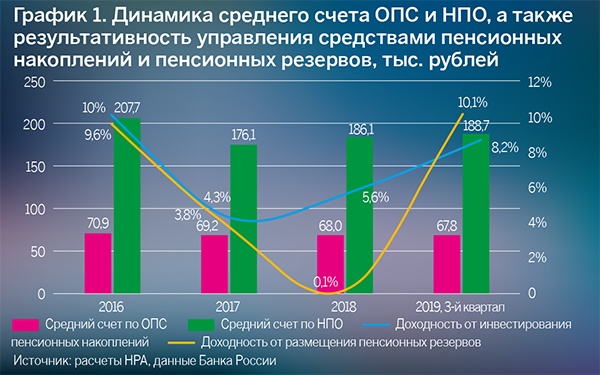

За девять месяцев прошлого года НПФ порадовали средневзвешенной доходностью, превышающей 10%. Но это — следствие уникального стечения факторов. Общие проблемы пенсионной системы, в том числе ожидания продления «заморозки» пенсионных накоплений граждан и очередной реформы, даже на фоне позитивных новостей, подрывают доверие населения

Плавное снижение ключевой ставки Банком России в течение всего 2019 года (с 7,75 до 6,25%) привело к росту доходностей долговых инструментов. Дополнительно Агентство выделяет эффект «низкой базы» на рынке государственных ценных бумаг (облигаций федерального займа, ОФЗ), доля которых в портфеле пенсионных накоплений практически не изменилась с 2018 года и составляет чуть более трети всех вложений.

В 2020 году доходности могут сохранить тренд 2019 года вследствие возможного продолжения политики Банка России по снижению ключевой ставки. Ожидаемая доходность по пенсионным накоплениям в 2020 году, по мнению НРА, составит 7,5–10% годовых. Такой показатель будет сопоставим с темпами роста объема средств пенсионных накоплений, так как и годом ранее преобладающим драйвером роста пенсионных накоплений были инвестиционные результаты управления.

Ситуация с пенсионными резервами будет во многом схожа с аналогичной по пенсионным накоплениям. Прогнозы Агентства ожидаемой доходности в 2020 г. находятся в диапазоне 6–8% годовых.

Источник: расчеты НРА, данные Банка России

Состав и структура портфелей пенсионных накоплений и пенсионных резервов не будут серьезно меняться в 2020 году по сравнению с 2019-м: преобладающей долей вложений будут обладать корпоративные облигации (их объем зависит от спреда доходностей между государственными и корпоративными облигациями одной дюрации), ОФЗ сохранят второе место — не менее 30% для прохождения стресс-тестирования, доля акций будет невелика, так как для ее повышения необходимы, во-первых, очевидные драйверы роста фондового рынка, во-вторых, рост собственного капитала НПФ для целей прохождения стресс-тестирования.

Положительное влияние на доходность также будет оказывать консолидация рынка — крупный игрок воспринимается как незаинтересованный в принятии повышенного риска, следовательно, мы не ожидаем резких колебаний средневзвешенной доходности инвестирования пенсионных накоплений по итогам 2020 года.

Источник: расчеты НРА, данные Банка России

Источник: расчеты НРА, данные Банка России

Отношение населения к пенсионной системе ухудшается, о чем свидетельствуют данные центра НАФИ: только 13% россиян доверяют негосударственным пенсионным фондам. Для сравнения: в 2015 году НПФ доверяли 22% населения, в 2012 году — 19%.

Кроме того, пенсионный мораторий, начавшийся в 2014 году, продлен до 2022-го, что не стало неожиданностью для российской пенсионной индустрии. Эффект от этого события оценивается в 635 млрд рублей в виде экономии трансфера ОПС, передаваемого в ПФР.

В качестве решения Минфин разработал законопроект «О ГПП», который фактически является заменой предлагавшемуся ранее индивидуальному пенсионному капиталу (ИПК). Основные положения документа:

гарантированный пенсионный план (ГПП) представляет собой добровольный типовой продукт, который должен прийти «на смену» системе обязательного пенсионного страхования (ОПС);

наличие налоговых стимулов: льготные условия для бизнеса и налоговые вычеты для граждан;

сохранность пенсионных накоплений гарантируется государством;

регистрация накопительных счетов в едином центральном администраторе;

возможность получить всю сумму ГПП при наступлении пенсионных оснований (данная мера интересна прежде всего НПФ, для которых единовременная выплата ведет к снижению пенсионных обязательств, что серьезно снижает актуарные риски в сравнении с аннуитетными платежами).

Однако развитие проекта ГПП может столкнуться с трудностями восприятия гражданами нового инструмента, схожего с ИПК, а его эффективность будет напрямую зависеть от предлагаемых экономических преференций, особенно в сравнении с НПО. Однако следует отметить, что ГПП имеет серьезную социальную значимость, поэтому введение ГПП в 2021-2022 годах представляется Агентством вполне реальным событием.

Развитие проекта ГПП может столкнуться с трудностями восприятия гражданами нового инструмента, схожего с ИПК, а его эффективность будет напрямую зависеть от предлагаемых экономических преференций, особенно в сравнении с НПО

Расширение возможностей НПФ как тренд на повышение доверия населения к пенсионной системе

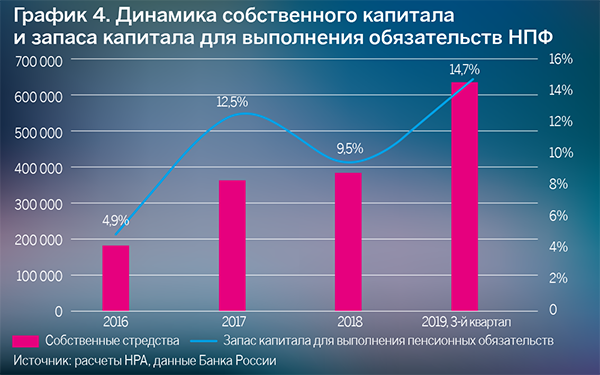

Результаты 2018 года негативно отразились на запасе капитала для выполнения пенсионных обязательств российских НПФ, данный показатель просел на 3% относительно 2017 года (в 2017 году наблюдался резкий рост собственного капитала НПФ в рамках стресс-тестирования). Однако к третьему кварталу 2019 года показатели смогли превзойти таковые за 2017 год, составив 14,7%.

Источник: расчеты НРА, данные Банка России

На стабильность положения пенсионных фондов влияли и другие события, из которых можно выделить:

до декабря 2020 года Минфин планирует внести в Правительство законопроект о санации НПФ со схожими механизмами оздоровления для кредитных и страховых организаций (концепция была представлена Банком России совместно с Минфином);

с октября 2019 года НПФ был предоставлен частичный доступ к Единому реестру записей актов гражданского состояния (ЗАГС) для получения оперативной информации о смерти застрахованных лиц и участников в соответствии с Федеральным законом № 161-ФЗ. Это позволит НПФ существенно сократить издержки, возникающие из-за переплат пенсий, связанных с несвоевременным информированием о смерти клиентов, а также дополнительно повысить качество клиентского обслуживания граждан, связанное с отсутствием необходимости ежегодного подтверждения НПФ собственного статуса;

в октябре 2019 года Банк России представил концепцию гарантирования пенсионных резервов, опирающуюся на оценку рисков, качества активов, величины обязательств НПФ и финансовой устойчивости. Гарантирование добровольных пенсий граждан будет отличаться от такового для ОПС и будущего ГПП. Предлагаются гарантия полного размера номинала взноса с верхней границей 1,4 млн рублей на этапе накоплений, а на этапе выплат — назначенная пенсия с верхней границей (например, в размере двух социальный пенсий по старости). Для вступления фондов в систему гарантирования будет выделено от трех до пяти лет.

Повышение надежности и стабильности пенсионной системы идет по пути всеобщей унификации пенсионных продуктов (возможно, за основу принимается именно ГПП), что, с одной стороны, позволит улучшить качество инвестирования портфелей фондов (данная ситуация особенно актуальна для пенсионных резервов) и упростить регулирование. С другой стороны, это снизит возможности конкурентной борьбы на пенсионном рынке, что, в целом, согласуется с нынешними процессами консолидации компаний вокруг структур с государственным участием.

Таблица 1. Основные показатели пенсионной системы с 2016 по третий квартал 2019 года

|

Показатели |

ед. изм. |

2016 |

2017 |

2018 |

2019, 3кв. |

|

Собственные средства, млн рублей |

млн руб. |

180 726 |

361 546 |

384 796 |

638 074 |

|

Запас капитала для выполнения пенсионных обязательств, % |

% |

4,9 |

12,5 |

9,5 |

14,7 |

|

Пенсионные накопления (активы), млн рублей |

млн руб. |

2 148 726 |

2 467 480 |

2 595 066 |

2 791 404 |

|

Пенсионные резервы (активы), млн рублей |

млн руб. |

1 111 528 |

1 209 919 |

1 261 129 |

1 366 446 |

|

Пенсионные обязательства ОПС, млн рублей |

млн руб. |

2 114 609 |

2 374 165 |

2 513 150 |

2 534 161 |

|

Пенсионные обязательства НПО, млн рублей |

млн руб. |

1 096 760 |

1 057 978 |

1 141 022 |

1 166 190 |

|

Отношение пенс. активов к ВВП1,% |

% |

4,0 |

4,1 |

3,9 |

4,0 |

|

Количество НПФ, шт. |

шт. |

74 |

66 |

52 |

49 |

|

Количество застрахованных лиц, человек |

чел. |

29 839 412 |

34 324 155 |

36 973 256 |

37 354 694 |

|

Количество застрахованных лиц, получающих пенсию, человек |

чел. |

444 266 |

432 833 |

424 991 |

354 374 |

|

Количество участников, человек |

чел. |

5 280 944 |

6 007 763 |

6 131 624 |

6 180 581 |

|

Количество участников, получающих пенсию, человек |

чел. |

1 530 912 |

1 484 406 |

1 526 119 |

1 575 741 |

|

Средний счет по ОПС, тысяч рублей |

тыс. руб. |

70,9 |

69,2 |

68,0 |

67,8 |

|

Средний счет по НПО, тысяч рублей |

тыс. руб. |

207,7 |

176,1 |

186,1 |

188,7 |

|

Доходность инвестирования пенсионных накоплений, % |

% |

9,6 |

3,8 |

0,1 |

10,1 |

|

Доходность размещения пенсионных резервов, % |

% |

10,0 |

4,3 |

5,6 |

8,2 |

|

Пенсионные накопления / обязательства по ОПС, % |

% |

101,6 |

103,9 |

103,3 |

110,2 |

|

Пенсионные резервы / обязательства по НПО, % |

% |

101,3 |

114,4 |

110,5 |

117,2 |

Источник: расчеты НРА, данные Банка России

1. C учетом пенсионных накоплений ПФР

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»