29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Рынок финансовых услуг меняется вместе с изменением поведения потребителей. Это создает новые угрозы и возможности. Комиссионные доходы являются критичной статьей выручки финансовых институтов. При этом даже у небольших банков благодаря цифровым технологиям, агрессивному выходу в новые сегменты и направления появляется возможность стать успешнее крупных банков в прорывных технологиях и предложениях рынку.

Почему тема комиссионных доходов для банка становится более актуальной в период перемен? Мы видим очевидные тенденции:

Падение ВВП и располагаемых денежных доходов россиян

Всемирный банк прогнозирует падение ВВП России в 2020 году на 6%, до 11-летнего минимума. Как сообщает ТАСС, по итогам 2020 года совокупное потребление домохозяйств сократится на 4,9%.

ЦБ в июле сузил диапазон прогнозной динамики сокращения ВВП до минус 4,5–5,5% в 2020 году (в апреле ЦБ прогнозировал падение ВВП на 4–6%).

Минэкономразвития ожидает сокращения ВВП по итогам текущего года на 4,8%. Официальный макропрогноз ведомства до сих пор не утвержден.

Вместе с тем реальные располагаемые денежные доходы россиян во втором квартале 2020 года упали на 8% в годовом выражении, что является рекордным сокращением с 1999 года.

Дефляция, ставка рефинансирования ЦБ, ставки по вкладам

Ставка рефинансирования с 27 июля составляет 4,25%. Главный экономист Альфа-Банка Наталия Орлова заявила, что к концу года ключевая ставка составит 3,75%. Средняя ставка по вкладам уже упала ниже 4%. Росстат на неделе с 4 по 10 августа впервые зафиксировал дефляцию, впервые за 2020 год падение цен составило 0,1%.

Вклады

Во втором квартале 62% банков столкнулись с оттоком вкладов, пишет Frank Media. Объем вкладов населения уменьшился в 243 банках, что составляет 62% общего количества банков. В первом квартале отток вкладов был у 40% банков.

Кредиты: ренессанс ипотеки

В июне ЦБ сообщал, что темпы кредитования вернулись к докризисным. Основной вклад внесла ипотека: ипотечный портфель крупнейших банков увеличился в июне на 1,5%, в то время как объем потребительских кредитов вырос на 0,7%. Ипотека восстанавливается быстрее остальной розницы. Росту ипотечного кредитования способствуют госпрограмма льготной ипотеки по ставке 6%, а также снижение ставок. Объем выданных ипотечных кредитов в 2020 году составит 2,8–3 трлн рублей. Если будут вторая волна COVID-19 и более мягкие карантинные ограничения, ставка может снизиться сильнее, а объем выданных ипотечных кредитов составит 2,6–2,7 трлн рублей.

Прибыль банковского сектора и резервы

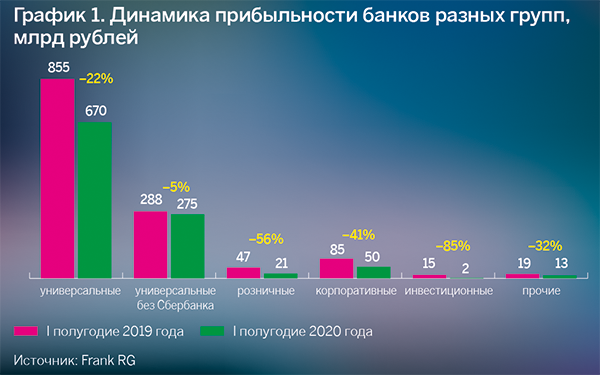

Прибыль за первое полугодие 2020 года оказалась ниже, чем за первое полугодие 2019 года из-за результатов апреля и мая, подчеркивается в обзоре Frank Media. Прибыль розничных банков в первом полугодии 2020 года упала на 56%, до 21 млрд рублей.

Самыми прибыльными стали Сбербанк, который заработал 395 млрд рублей, Альфа-Банк (95 млрд рублей) и ВТБ (54 млрд рублей).

Прибыль банков упала из-за ухудшения качества активов, что заставило их доформировать резервы. Сбербанк за первое полугодие нарастил резервы по потребительским кредитам на 42%, до 265,1 млрд рублей, по сравнению с резервами в конце 2019 года. Резервы по корпоративным кредитам за то же время выросли на 13%, до 944,3 млрд рублей. Резервы по ипотеке сократились на 10%, до 72,4 млрд рублей.

Источник: Frank RG

В июле на онлайн-конференции «Комиссионные доходы банков» Дмитрий Тарасов из Россельхозбанка предоставил расчеты, согласно которым в 2019 году чистая комиссионная маржа для топ-33 банков России выросла с 1,59 до 1,64%, в то время как чистая процентная маржа не изменилась.

Таблица 1. Динамика роста чистой комиссионной маржи у топ-33 банков

|

Показатель |

2018 |

2019 |

|

Доходность работающих активов, трлн рублей |

9,46 |

9,67 |

|

Чистый операционный доход (ЧОД), трлн рублей |

4,496 |

5,306 |

|

Темп роста, % |

– |

18,0 |

|

Чистый комиссионный доход (ЧКД), трлн рублей |

1,044 |

1,158 |

|

Темп роста, % |

– |

10,9 |

|

Доля ЧКД в ЧОД, % |

23,2 |

21,8 |

|

Чистая комиссионная маржа, % |

1,59 |

1,64 |

|

Чистая процентная маржа, % |

4,92 |

4,94 |

Источник: Россельхозбанк

При этом несколько количественных эффектов привели к снижению доли чистого комиссионного дохода к чистому операционному доходу: ускорился рост работающих активов, снизилась стоимость привлеченных средств, снизилась доля неработающих активов.

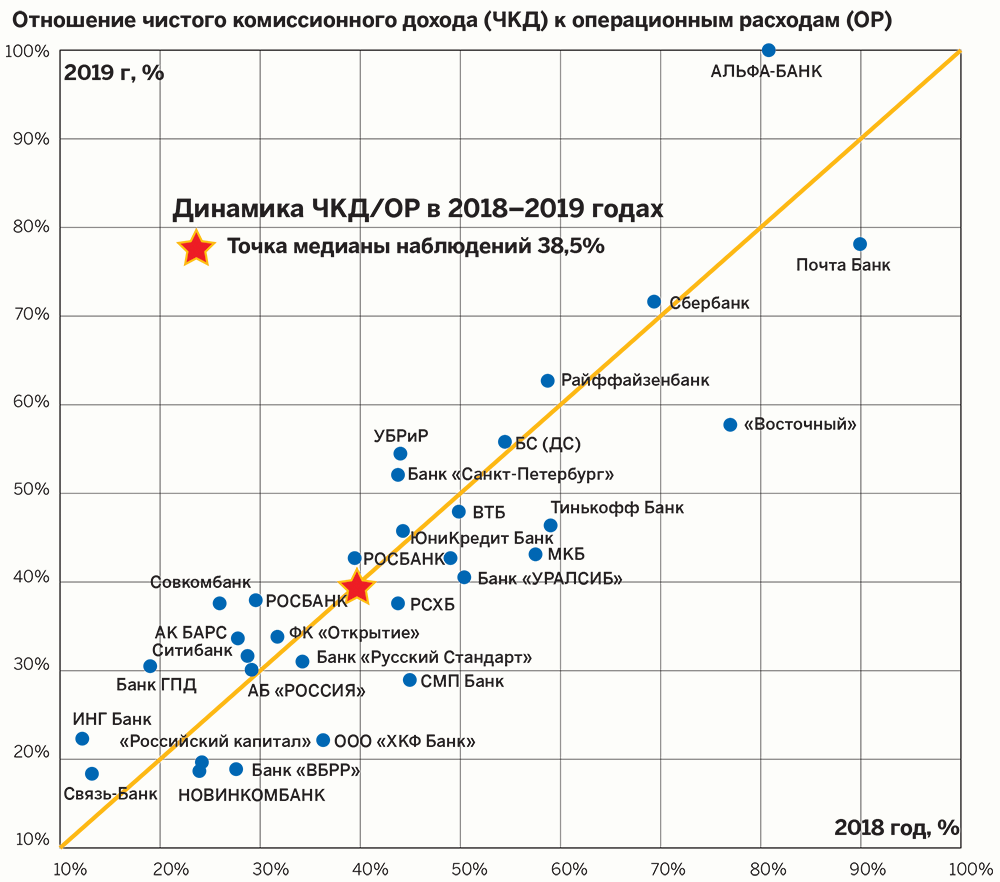

Ответ хорошо иллюстрируется графиком отношения чистого комиссионного дохода (ЧКД) к операционным расходам (ОР) для тех же топ-33 российских банков в 2018 и 2019 годах. Средняя величина для банковской системы России составляет 56% (благодаря в первую очередь весу Сбербанка). Но медиана составляет 38%, а банкам с показателями ниже 30% и неблагоприятной динамикой сползания вправо вниз рекомендуется искать источники роста комиссионного дохода.

Одним из таких источников, очевидно, являются инвестиционные продукты. Тем более что цифровые технологии снижают порог входа для физических лиц, а падение ставок по вкладам, госпрограммы поддержки (ИИС), увеличение налогообложения состоятельных граждан и активная реклама вместе стимулируют рост спроса к инвестиционным инструментам, резко расширяя поле комиссионных услуг.

В качестве хорошего примера активного роста можно привести свежие результаты второго квартала 2020 года, продемонстрированные Тинькофф банком. В частности, «сервис “Тинькофф Инвестиции” продемонстрировал блестящие результаты с ростом выручки до 1,6 млрд рублей — в 10,5 раз к предыдущему году и на 87% к предыдущему кварталу».

В пресс-релизе банка отмечается, что благодаря росту клиентской базы (+1 млн клиентов по брокерским счетам и +1,7 млн клиентов по кредитным продуктам) и последовательной работе по монетизации направления деятельности Тинькофф банка, не связанные с кредитованием, демонстрируют стабильно высокие показатели — их доля в структуре выручки сейчас составляет 37%. Комиссионные доходы во втором квартале покрыли 80% операционных расходов группы «Тинькофф» (10,2 млрд/12,9 млрд).

Очевидно, что показатели «Тинькофф» как цифрового банка с развитой экосистемой и «суперапом» демонстрируют риски для комиссионных доходов банков, которые менее активны в цифровизации и создании экосистем.

Еще один источник роста комиссионных доходов появился с подключением 28 мая 2020 года Сбербанка к Системе быстрых платежей (СБП). Если с февраля 2019 года по июль 2020-го через СБП было проведено около 19,7 млн операций почти на 167,3 млрд рублей, то общий объем переводов в СБП в июле составил уже более 50 млрд рублей. В случае сохранения июльских темпов роста в перспективе года объем переводов через СБП может сравняться с объемом карточных переводов (около 3 трлн рублей в месяц) и дать существенный прирост комиссионных доходов для активных банков даже с учетом сегодняшних ограничений на такие переводы (0,5% для суммы от 100 тыс. рублей в месяц).

Невозможно обойти стороной и недавно объявленное слияние «Халвы» с «Совестью». Это объединение имеет прямое отношение к теме комиссионных доходов, так как именно непроцентные доходы лежат в основе конкурентоспособности такой карты рассрочки по отношению к «классическим» кредитным картам. Подобная структура доходности, вместе со встроенными элементами, свойственными программам лояльности, позволяет не только давать пользователю дополнительные выгоды в виде более длинного грейс-периода и низких ставок, но и экономить на привлечении новых клиентов за счет растущего числа офлайн-партнеров программы. Благодаря такой интересной бизнес-модели Совкомбанк в первом квартале занял седьмое место на рынке кредитных карт и второе место среди топ-10 банков по абсолютному приросту портфеля, достигнув 2,8% рынка.

Источник: Совкомбанк

На рынок комиссионных доходов также стремятся выйти финтех-компании, телеком-операторы, ретейлеры — компании, которые не подвергаются затратному регулированию и много обещают клиентам в своих широких рекламных каналах.

Цифровая экосистема растет и дает возможность даже небольшим банкам вполне успешно конкурировать с лидерами отрасли

Банкам для сохранения своих позиций и наращивания комиссионных доходов необходимо внимательно следить за потребительскими трендами, пора переключаться от продуктоцентричности к клиентоориентированности. Не надо бояться предлагать лучшие решения не только из своего портфеля предложений, но и из предложений партнеров, получая за это комиссионное вознаграждение и повышая лояльность своего клиента. В этой связи развивающееся цифровое пространство дает возможности примерить на себя и другие роли, например, провайдера платформы, которая собирает и поставляет данные для участников, или агрегатора спроса, помогающего делать более удобный выбор, или поставщика лучших решений, агрегатора предложений, предлагающего лучшие продукты и услуги. Вариантов много.

Цифровая экосистема растет и дает возможность даже небольшим банкам вполне успешно конкурировать с лидерами отрасли, отбирая у них клиентов и собирая комиссионные доходы.