23.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Аналитики финансовой онлайн-платформы Webbankir прогнозируют, что объем выдач займов «до зарплаты» в 2023 году вырастет в России на 15–20%. Рост показателя связывают с увеличением интереса граждан к микрокредитованию. В 2022 году PDL- и Installment-займы увеличились примерно на 30% год к году.

Кредитные организации достаточно давно начали работать на рынке микрокредитования. Хотя Росбанк приобрел для этих целей микрокредитную компанию «Польза-Финанс» только в декабре прошлого года, подобные организации уже были, например, у Альфа-Банка, «Тинькофф» и Совкомбанка. Последний заявлял о планах запуска онлайн-микрокредитов еще в 2016-м, а в августе того же года и ПСБ реализовал проект мгновенных кредитов на небольшие суммы «Турбоденьги». В 2020 году МТС Банк начал выдачу займов на сумму до 15 тыс. рублей.

Тогда, комментируя появление нового сервиса у конкурента, в Тинькофф Банке отмечали, что «в сторону развития такого продукта» не смотрят, хотя банк имел при себе МФО «Т-финанс». В 2016 году РБК писала, что «Тинькофф» выдает кредиты через «Т-финанс», и директор по коммуникациям банка Дарья Ермолина тогда прокомментировала ситуацию так: «В настоящий момент банк тестирует возможность перенаправлять заявки на кредит, которые не проходят скоринг банка, в ряд партнерских микрофинансовых организаций».

СберБанк в 2017 году тоже создавал дочернюю микрофинансовую компанию, но к концу 2021-го ликвидировал МКК «Выдающиеся кредиты» по причине «высоких рисков и низкой рентабельности». Сейчас банк сам предоставляет микрозаймы зарплатным клиентам через сервис «Деньги до зарплаты». Тинькофф Банк в апреле 2022 года представил сервис «Кубышка». Решение позволяет клиентам использовать деньги банка без процентов от 7 до 14 дней, но проценты будут начисляться ежедневно в течение срока пользования средствами, и в случае, если клиент опоздает с оплатой, они спишутся в полном объеме. Альфа-Банк вместе с МФК «Займер» к 2021 году создал микрокредитную компанию «А Деньги». «Займер» вышла из ее капитала летом 2022 года, и в начале января 2023-го газета «КоммерсантЪ» узнала о покупке МКК «Польза-Финанс» Росбанком. Он стал еще одним системно значимым банком, который имеет свою МФО.

Председатель Совета СРО «Микрофинансирование и развитие» Эльман Мехтиев назвал «Б.О» три причины, по которым банки покупают и работают с МФО.

Для использования иного регуляторного режима. Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», который регламентирует деятельность МФО, был принят в 2011 году. По некоторым вопросам, например по полной стоимости кредита, для банков и МФО существуют различные уровни ограничений. Также и при внедрении макропруденциальных лимитов они различны для банков и МФО — прежде всего в связи с разной целевой аудиторией банков и МФО.

Банк России 27 декабря 2022 года предложил внедрить новый вид потребительских кредитов для клиентов с высокой долговой нагрузкой. «Часть заемщиков, которые раньше были вынуждены обращаться к микрофинансовым организациям или серым кредиторам, где ставки еще выше, смогут получить кредиты в банках и тем самым сократить свои расходы», — так отмечал ЦБ свой подход к этому вопросу в докладе «Перспективные направления развития банковского регулирования и надзора».

Для охвата другого сегмента потребителей. Если есть ограничения, которые не позволяют работать с частью аудитории, то, создавая МФО, банки могут не терять эту аудиторию.

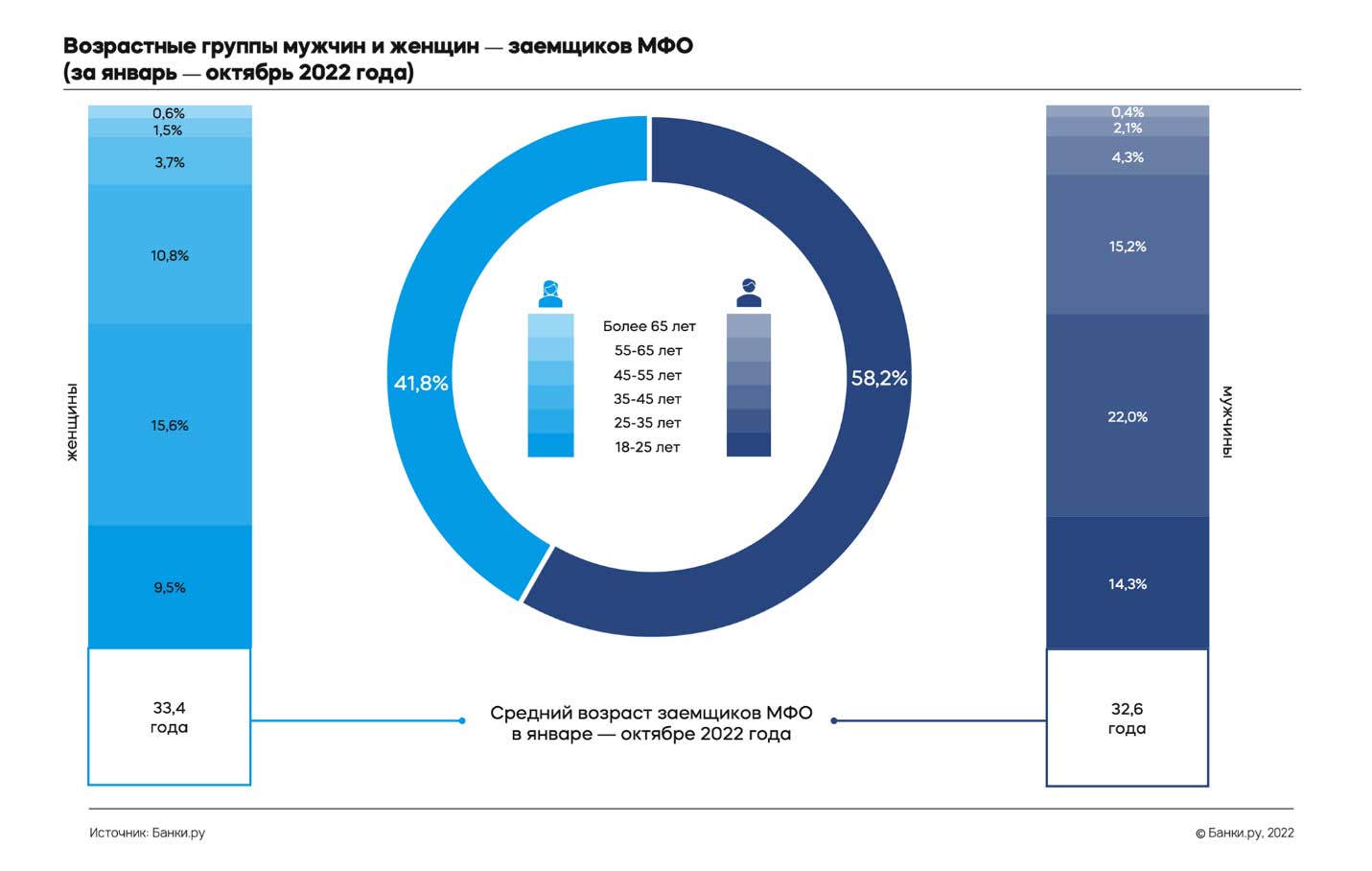

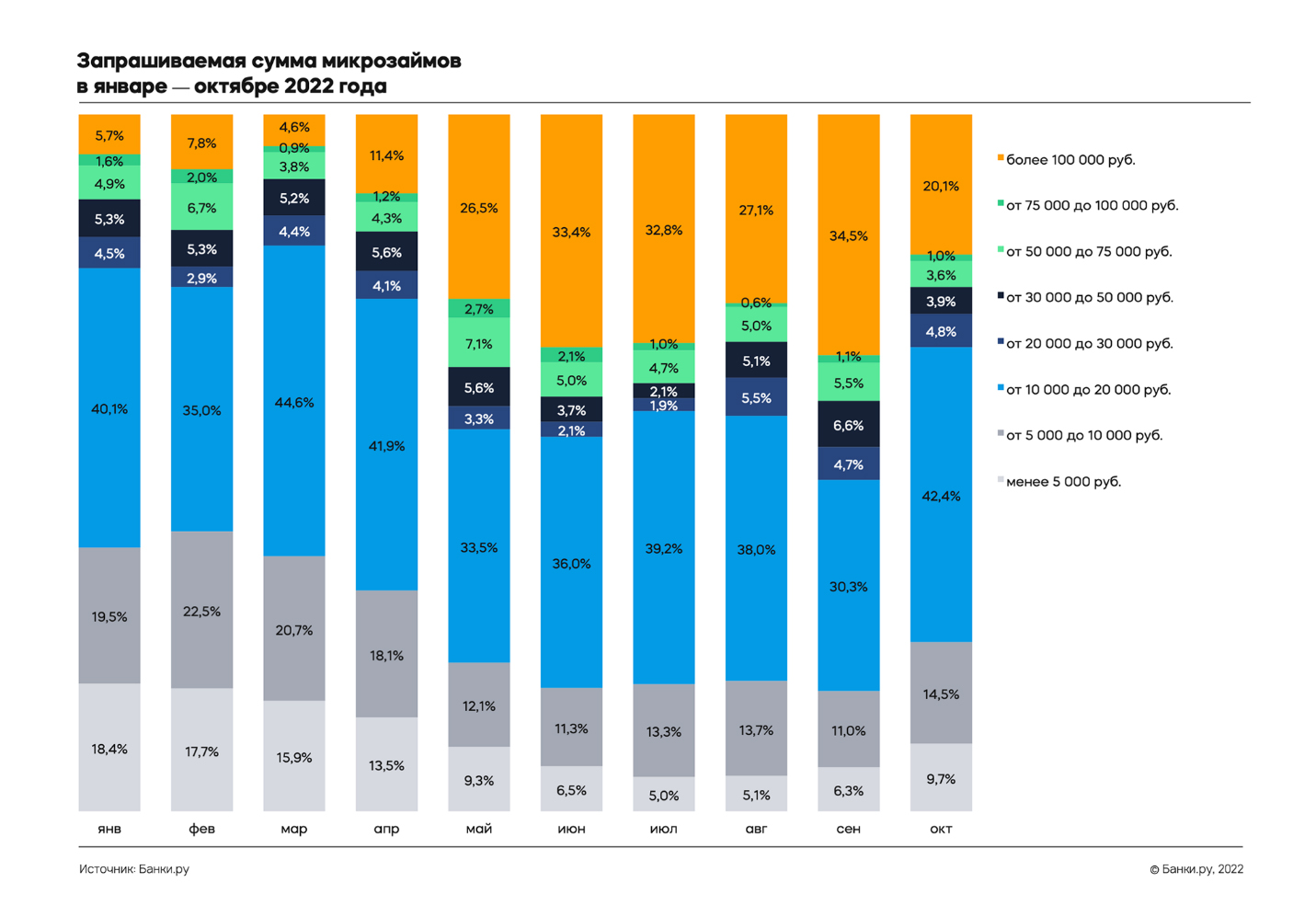

Заемщики МФО берут меньшие суммы, чем заемщики банков, это следует из данных аналитиков Банки.ру. Наиболее популярными остаются займы от 10 до 20 тыс. рублей, хотя в сентябре 2022 года на первое место вышла сумма свыше 100 тыс. рублей.

3. Для получения возможности быстро безболезненно внедрять те или иные технологии. «Банк — это всегда уйма продуктов и технологий, а МФО — это, просто говоря, банк одного продукта. Соответственно легче внедрить технологию, проверить, как она работает на одном продукте, и потом ее масштабировать или перенести на стандартные процессы самого банка», — пояснил Эльман Мехтиев. Он также напомнил, что минимальный уставный капитал банка составляет 300 млн рублей, минимальный размер собственных средств микрофинансовых организаций с 1 июля 2022 года должен составлять 3 млн рублей. «Если вы хотите внедрить какую-то технологию и вдруг что-то не пойдет, то чем лучше рисковать — 3 или 300 миллионами рублей?», — подвел итог эксперт.

При этом, по мнению Эльмана Мехтиева, появление в банках различных микрофинансовых продуктов не говорит о повышении толерантности к риску кредитных организаций: «Банки ищут, какие еще новые сервисы и продукты могут предложить клиенту, чтобы он не уходил». В этом смысле понятна и тенденция кредитных организаций к выводу на рынок услуг по идентификации. Первым сервис, который помогает партнерам бесшовно получать данные по согласию клиента, заходя на сайты участников экосистемы, представил Сбер. Tinkoff ID вышел «вовне» еще в начале 2022 года. Альфа-Банк также заявлял о намерении расширять свой сервис ID физических лиц, хотя обновленной информации относительно этого пока не появлялось. Таким образом, главным для банков становится способность удержать клиента, даже если это происходит не через их собственный продукт. Кредитные организации узнают о клиенте гораздо больше, работая с ним, чем если бы его просто проанализировали и отпустили. Зная о клиенте больше, даже с чужим продуктом, банки, во-первых, могут получить комиссию, во-вторых, понимая, что это за продукт, как себя клиент ведет, могут прийти со своим другим продуктом. Поэтому дело здесь не в толерантности к риску, а в том, что банки стали гораздо более активно работать над привлечением и удержанием клиентов не только за счет ценового преимущества.

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

В любой сфере, где пересекаются интересы государства, крупного бизнеса и профессионального сообщества, присутствует потребность в регулярном диалоге. Банки хотят надежных залогов, корпорации — понятной стоимости активов, регуляторы — прозрачных правил, а оценщики — профессиональной автономии. Без постоянной коммуникации эти интересы рано или поздно вызывают противоречия