08.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Деятельность банков с иностранным участием на территории Российской Федерации

Эволюция банковского рынка за последние 10 лет привела к тому, что сейчас в 30% кредитных организаций в капитале участвуют нерезиденты, причем более чем в половине из них (в 75 из 137) владеют мажоритарным пакетом акций. За последние 10 лет «иностранцев в России» стало значительно меньше, но удельный вес «выживших» повысился.

Структура банковской системы в каждой стране представляет собой результат взаимодействия совокупности экономических и внеэкономических факторов, особенностей формирования конкурентной и регулятивной среды. Количество кредитных организаций, масштабы участия иностранного капитала, доля государственных банков, степень концентрации активов — вот основные факторы, комбинация которых формирует национальную специфику банковских систем. Россия относится к группе стран, в банковских системах которых, с одной стороны, в структуре собственности преобладают резиденты, а с другой — открыт доступ для иностранного капитала. По данным на 01.10.2019, на территории нашей страны действовало 137 кредитных организаций с участием нерезидентов, то есть 30% их общего количества.

Среди них 75 кредитных организаций с мажоритарным участием нерезидентов, где их доля в уставном капитале превышает 50%. По состоянию на 1 октября 2019 года на эту группу банков приходится 9,4% совокупных активов и 13,5% собственных средств банковского сектора. Три из них — ЮниКредит Банк, РОСБАНК и Райффайзенбанк — входят в число системно значимых кредитных организаций. Можно сделать вывод, что банки с мажоритарным участием нерезидентов образуют кластер, влияющий на состояние конкурентной среды в финансовом секторе и эффективность банковской деятельности.

Режим доступа для участия нерезидентов в капитале российских банков характеризуется тем, что, согласно установленному порядку, иностранный инвестор вправе иметь банковский бизнес в нашей стране либо через создание дочернего банка, либо через покупку доли в действующей кредитной организации. Банк России установил особенности регистрации кредитных организаций с иностранными инвестициями. В частности, требуется предварительное разрешение Банка России на создание банка с иностранным капиталом, в том числе получение его согласия на участие конкретного нерезидента в уставном капитале банка. Таким образом, все банки России являются зарегистрированными по российскому законодательству юридическими лицами и имеют лицензии Центрального банка Российской Федерации на осуществление банковских операций.

С одной стороны, установленный в России порядок участия нерезидентов в капитале банков не допускает создания филиалов иностранных банков. Их можно создавать только дочерним банкам, действующим на основании лицензии Банка России. Благодаря этому как приток, так и отток спекулятивного капитала в банковский сектор резко ограничивается и становится практически невозможным. С другой стороны, такой порядок делает процедуру регистрации банков с мажоритарным участием нерезидентов более трудоемкой и длительной, что при условии комфортного климата для ведения бизнеса предопределяет приход преимущественно солидных зарубежных инвесторов. Соответственно продажа бизнеса становится более затратной.

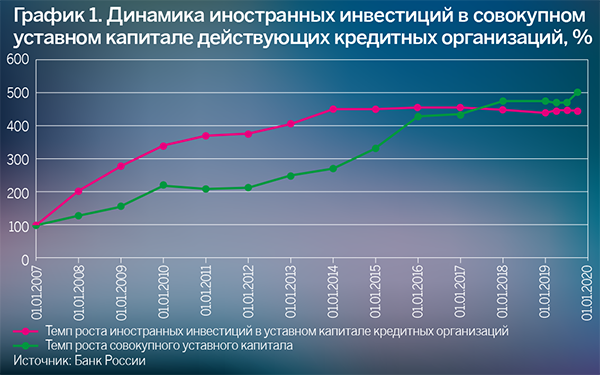

Масштабы и динамика участия иностранного капитала в российской банковской системе могут быть разбиты на два больших периода — до и после глобального финансового кризиса 2008-2009 годов.

1-й этап охватывает период с начала 90-х годов ХХ века до 2010 года. В целом, он был отмечен (за исключением паузы в 1998-1999 годах и смены знака с положительного на отрицательный в 2008-2009-х) повышательным трендом в активности зарубежных инвесторов. Приход нерезидентов в банковский сектор России начал набирать обороты с начала 2000-х, когда в экономике наметилась стабилизация после дефолта в августе 1998 года. Пик притока иностранного капитала пришелся на первую половину 2008 года, когда под контролем нерезидентов находилось 28,5% совокупного капитала банков.

2-й этап активности нерезидентов в российском банковском секторе — с 2010 года по настоящее время — в целом, характеризуется понижательным трендом, хотя по ряду направлений иностранные инвесторы сохраняют и даже укрепляют свои позиции в банковской сфере.

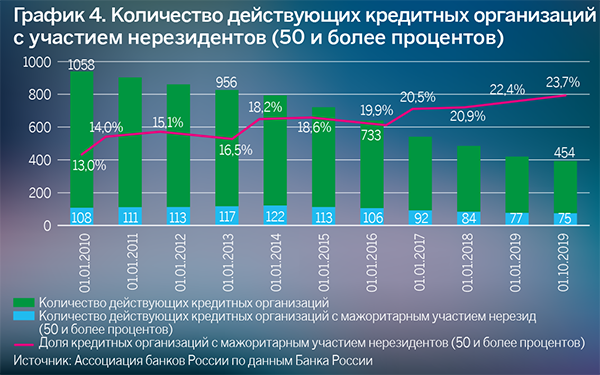

Количество действующих кредитных организаций с участием нерезидентов достигло своего пика на начало 2014 года (251 организация)

Поначалу весомую роль в уменьшении притока средств нерезидентов в банковский сектор играли проблемы материнских кредитных организаций, обусловленные глобальным финансовым кризисом и его последствиями. Еще одной причиной можно считать изменение ландшафта деловой среды вследствие введения санкций. Дочерние банки с контролирующим участием нерезидентов начали терять козыри в конкурентной борьбе — вхождение в международную группу и дешевое валютное фондирование. К тому же значительная часть крупных российских предприятий постепенно стала переходить на обслуживание в государственные банки. Наряду с этим активность в ведении бизнеса дочерними банками в определенной степени сдерживается консервативным подходом к рискам, принятым в головных организациях. В результате не имеющие достаточного опыта работы на российском рынке зарубежные инвесторы, которые уже получили лицензии Банка России, не смогли выработать адекватную стратегию и свернули бизнес. В частности, такие крупные банки, как голландская группа Rabobank Groep NV, британская банковская группа Barclays, бельгийская группа KBC и ряд других кредитных организаций, ушли из России.

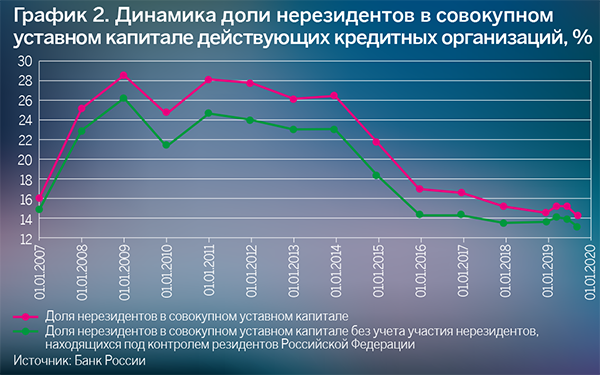

Как уже отмечалось, несмотря на наличие общего понижательного тренда в активности нерезидентов в сфере банковской деятельности, можно наблюдать поряду показателей разнонаправленные тенденции. С одной стороны, сохранятся положительная динамика иностранных инвестиций в совокупном уставном капитале,с другой — динамика доли нерезидентов в совокупном уставном капитале банковского сектора резко снизилась после 2014 года.

Источник: Банк России

Количество действующих кредитных организаций с участием нерезидентов достигло своего пика на начало 2014 года (251 организация), а затем сменилось достаточно резким снижением — до 137 банков на 01.10.2019. В то же время за 2010–2019 годы удельный вес банков с участием нерезидентов даже повысился, что объясняется более высокими темпами отзыва лицензий у банков, не имеющих нерезидентов в структуре собственности.

Источник: Ассоциация банков России, по данным Банка России

Источник: Банк России

Примерно такая же ситуация складывается с динамикой количества банков, в которых свыше 50% уставного капитала находится под контролем нерезидентов. Если взять период 2010–2019 годов, то рост числа дочерних иностранных банков наблюдался до 2014 года, когда их число достигло 122, но к октябрю 2019-го упало до 75. Однако в силу более высоких темпов отзыва лицензий у банков, не контролируемых нерезидентами, доля дочерних иностранных банков даже увеличивается.

Источник: Ассоциация банков России, по данным Банка России

Вследствие ухода с российского рынка группы дочерних иностранных банков и расширения масштабов деятельности государственных банков удельный вес активов и собственных средств кредитных организаций, контролируемых нерезидентами, имеет тенденцию к снижению. Доля их активов за период 2010– 2019 годов сократилась в два раза — с 18,3 до 9,4%. Медленнее снижается удельный вес собственных средств — с 17 до 13,5%.

Активы и собственные средства кредитных организаций

С участием нерезидентов (50 и более процентов), %

Источник: Ассоциация банков России, по данным Банка России

Выраженный характер имеет тенденция к сжатию удельного веса кредитных портфелей дочерних иностранных банков. Это касается как кредитования нефинансовых предприятий и населения, так и кредитов, предоставленных кредитным организациям. По всем сегментам удельный вес кредитования в текущем десятилетии упал более чем в два раза. В немалой степени это свидетельствует не о снижении активности этой группы банков, а об усилении конкурентного давления и повышении рыночных долей других участников рынка, в том числе за счет использования некопируемых привилегий.

Кредитование кредитными организациями

с участием нерезидентов (50 и более процентов), %

Источник: Ассоциация банков России, по данным Банка России

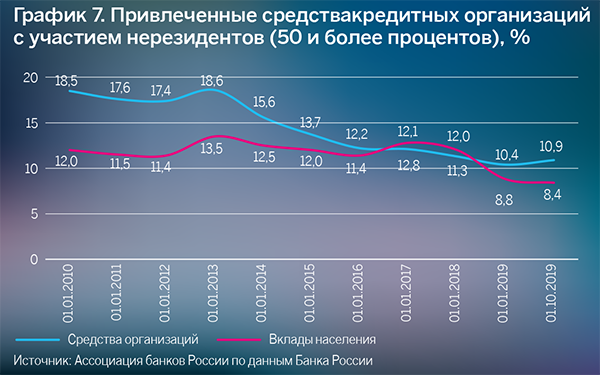

Дочерние иностранные банки имеют важное конкурентное преимущество — надежность и использование передовых технологий обслуживания клиентов. Благодаря более высокому уровню доверия отток средств населения в государственные банки затронул дочерние иностранные банки в гораздо меньшей степени, чем подавляющее большинство частных российских банков. Доля вкладов населения, размещенных в дочерних банках, снизилась за 2010–2019 годы с 12 до 8,4%. Более высокие темпы снижения остатков на счетах юридических лиц (с 18,5 до 10,9%) в значительной степени объясняются переходом после 2013 года системообразующих российских предприятий на обслуживание в банки, контролируемые государством.

Привлеченные средства кредитных организаций

с участием нерезидентов (50 и более процентов), %

Источник: Ассоциация банков России, по данным Банка России

Дочерние иностранные банки имеют высокий потенциал конкурентоспособности за счет поддержки материнской компании, эффективной системы риск-менеджмента и управления издержками. Масштабы их участия в формировании прибыли текущего года были неизменно выше удельного веса их активов, собственных средств и кредитных портфелей в совокупном балансе российского банковского сектора.

Доля прибыли текущего года действующих кредитных организаций

с участием нерезидентов (50 и более процентов), %

Источник: Ассоциация банков России, по данным Банка России

Устойчивость дочерних иностранных банков к внешним шокам является более высокой, чем у частных российских банков. По отношению к ним не проводились процедуры санирования и финансового оздоровления. Не было фактов отзыва лицензий, кроме случаев их добровольной сдачи.

Сказанное дает основания сделать общий вывод о том, что этот кластер национальной банковской системы делает ее более стабильной, содействует развитию конкуренции и поддерживает открытый характер российской экономики.

Топ-10 действующих кредитных организаций с долей участия нерезидентовв оплаченном уставном капитале кредитной организации 100% (по состоянию на 1 октября 2019 года)

|

№ |

Наименование кредитной организации, место ее нахождения |

Рег. номер |

Уставный капитал, тыс. рублей |

|

1 |

ЮниКредит Банк, Москва |

1 |

40 438 324,40 |

|

2 |

Райффайзенбанк, Москва |

3292 |

36 711 260,00 |

|

3 |

КБ «Дж.П. Морган Банк Интернешнл», Москва |

2629 |

15 915 315,00 |

|

4 |

Эм-Ю-Эф-Джи Банк («Евразия»), Москва |

3465 |

10 917 913,00 |

|

5 |

Банк Интеза, Москва |

2216 |

10 820 180,80 |

|

6 |

АйСиБиСи Банк, Москва |

3475 |

10 809 500,00 |

|

7 |

ИНГ БАНК (ЕВРАЗИЯ) АКЦИОНЕРНОЕ ОБЩЕСТВО, Москва |

2495 |

10 000 010,30 |

|

8 |

Мидзухо Банк, Москва |

3337 |

8 783 336,30 |

|

9 |

Кредит Европа Банк, Москва |

3311 |

8 334 900,00 |

|

10 |

Чайна сельскохозяйственный банк, Москва |

3529 |

7 556 038,00 |

Источник: Ассоциация банков России, по данным Банка России

Пересыхающий источник, или Издержки локального фондирования

Пересыхающий источник, или Издержки локального фондирования

Второе десятилетие XXI века выдалось стрессовым для дочерних иностранных банков в России. Некоторым из именитых банковских групп пришлось покинуть рынок, другим — «ужаться» до предела или переформатировать бизнес-модель. Несмотря на то что присутствие иностранных «дочек» на рынке весьма заметно, негативные тенденции сохраняются, и сегодня сложно представить себе предпосылки, которые привели бы к их массовому возвращению или резкому скачку развития на российском рынке

Импортонасыщение

Импортонасыщение

Несмотря на острые регулярные дискуссии о перспективах иностранных банков в России, лидеры остаются лидерами. Никакие катаклизмы и перемены не лишают ключевые мировые банковские бренды желания присутствовать на одном из крупнейших финансовых рынков планеты. И не просто присутствовать, но быть заметными и авторитетными игроками

Риски, связанные с нашим бизнес-климатом, перекрывают преимущества

Риски, связанные с нашим бизнес-климатом, перекрывают преимущества

Два десятилетия XXI века позади. О том, чем они отличались в практике работы иностранных банков в РФ и каковы перспективы их деятельности, «Б.О» рассказал директор Банковского института НИУ ВШЭ Василий Солодков

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

С 1 сентября 2026 года цифровой рубль переходит из пилотного проекта в практическую плоскость. Крупнейшие банки должны обеспечить клиентам доступ к операциям с новой формой валюты, а часть компаний — возможность принимать оплату цифровыми рублями