04.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Базельский комитет по банковскому надзору (БКБН) завершил разработку обновленного стандартизированного подхода для расчета операционных рисков. Финальный текст стандарта по оценке операционного риска менее консервативен, чем опубликованный ранее проект, однако требования к капиталу банков могут существенно вырасти. Новый подход будет обязательным с 1 января 2022 года. Расскажем, каковы его особенности и что нужно предпринять банкам для внедрения и реализации «Базеля IV»

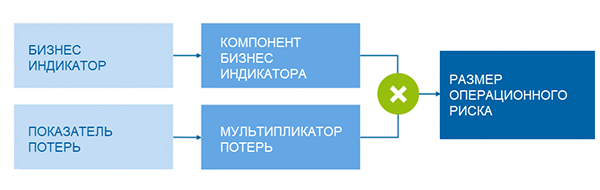

Подход, отраженный в финальном документе обновленного стандарта, не сильно изменился по сравнению с консультативным документом: расчет операционного риска включает два компонента — бизнес-индикатор (БИ) и показатель потерь (ПП), произведение которых и является размером операционного риска.

Рисунок 1. Расчет операционного риска

Рассмотрим более подробно эти два компонента. Итак, как же изменился расчет бизнес-индикатора?

По сравнению с консультацией количество интервалов (buckets) было сокращено с пяти до трех. Граница между первым и вторым интервалом осталась неизменной и составляет 1 млрд евро. Граница между вторым и третьим интервалами установлена на уровне 30 млрд евро, что соответствует порогу между интервалами 4 и 5 в консультативном документе.

Значения весов для интервалов были сильно скорректированы: коэффициент взвешивания для интервала 1 был увеличен с 11 до 12%. Коэффициенты для верхних интервалов, наоборот, снизили. Вес для интервала 2 (для значений бизнес-индикатора (BI) от 1 млрд до 30 млрд. евро) составляет 15%, интервала 3 (BI более 30 млрд евро) — 18% (см. рис. 2). До этого в рамках консультации для интервала 3 предлагалось применять коэффициент 29% для BI свыше 30 млрд. евро.

Рисунок 2. Интервалы для расчета компонента бизнес-индикатора

Кроме того, был упрощен компонент услуг и изменен финансовый компонент.

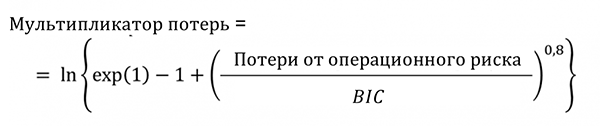

Изменились и параметры мультипликатора потерь. В финальной версии документа мультипликатор потерь рассчитывается следующим образом:

Рисунок 3. Формула для расчета мультипликатора потерь

В результате применения показателя 0,8 превышение потерь над средним значением учитывается в мультипликаторе с меньшим весом. Кроме того, исключено взвешивание убытков на их объем: все убытки от операционного риска одинаково учитываются в мультипликаторе (вне зависимости от суммы каждого отдельного убытка).

БКБН допускает различные варианты реализации стандарта на национальном уровне:

1. Применение мультипликатора потерь для банков, которые попадают в интервал 1 (при условии, что банки отвечают требованиям по сбору данных об убытках), остается на усмотрение национального регулятора.

2. Национальные регуляторы могут приостановить использование мультипликатора потерь для всех банков, в результате чего требования к капиталу будут определяться только с помощью BIC. Однако в тексте стандарта содержится условие, что определение требований к капиталу только с помощью BIC не освобождает банки от требований к раскрытию информации о накопленных убытках. Поэтому банкам, попавшим в интервалы 2 и 3, необходимо собирать данные об убытках, даже если эти данные не используются для определения мультипликатора.

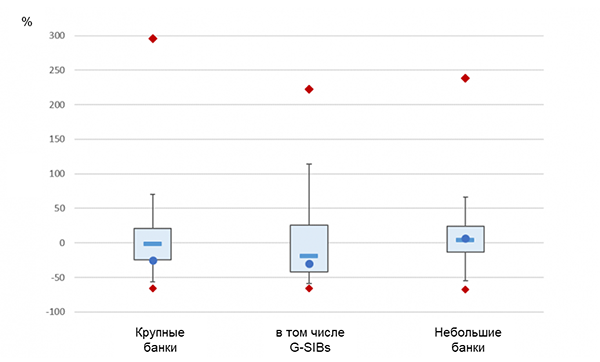

Для оценки влияния нового подхода на требования к капиталу БКБН одновременно с доработкой подхода провел исследование количественного воздействия. Были проанализированы данные примерно 150 банков (из них 28 глобально системно значимых банков) и смоделированы изменения в минимальных требованиях к капиталу после внедрения нового подхода.

Выделено несколько групп банков: крупные международные банки (с капиталом первого уровня свыше 3 млрд евро), в числе которых отдельно рассматривались глобально системно значимые, и все остальные банки. Результаты показаны на рис. 4.

Рисунок 4. Влияние внедрения нового подхода к оценке операционного риска на требования к капиталу для различных групп банков

Первый и третий квартили обозначены прямоугольной областью, т.е. 50% наблюдений находятся в этих пределах. Вертикальные линии отображают границы 5-го и 95-го перцентилей, то есть 90% наблюдений. Синяя горизонтальная линия обозначает медиану: 50% наблюдений находится ниже и 50% — выше этого значения. Средневзвешенное значение представлено синей точкой. Минимальное и максимальное значения отмечены красными ромбами.

В целом, результаты проведенного БКБН исследования показывают умеренное влияние нового подхода на величину требований к капиталу. В среднем требования к капиталу уменьшатся на 3% для крупных банков и увеличатся на 0,6% для небольших банков. В то же время влияние нового подхода на отдельные банки может быть существенным.

Требования к капиталу небольших банков могут как уменьшиться на 15%, так и увеличиться на 25% (для крупных банков интервал от –25% до +20%). Иначе говоря, для многих банков внедрение нового подхода изменит размер требований к капиталу.

В некоторых случаях требования к капиталу увеличатся в три раза для крупных банков и в 2,4 раза для небольших банков (см. максимальные значения на рис. 4).

Другими словами, новый подход существенно увеличит требования к капиталу.

Новый подход будет обязательным с 1 января 2022 года. Поэтому необходимы своевременные меры для подготовки к внедрению.

Если у банка нет истории операционных потерь за пять лет и рассчитанный за этот период мультипликатор больше 1, то в отдельных случаях банк будет обязан использовать этот «завышенный» множитель убытков

1. Для банков, попавших в интервалы 2 и 3, регулятор требует сбора качественных данных об операционных потерях, а также регламентирования и документирования процедур сбора данных. Если у банка нет базы данных, то следует ее создать немедленно, поскольку мультипликатор убытков должен рассчитываться с 2022 года на основе данных за период не менее пяти лет. Более того, банк должен отчитываться перед регулятором о размере операционных потерь за последние пять лет. Если у банка нет истории операционных потерь за пять лет и рассчитанный за этот период мультипликатор больше 1, то в отдельных случаях банк будет обязан использовать этот «завышенный» множитель убытков. Кроме того, регулятор может установить в отношении банка более консервативный множитель убытков, если банк не соответствует требованиям к качеству сбора данных.

2. Рекомендуется заранее рассчитать значение операционного риска в соответствии с новым подходом, поскольку (как описано выше) требования к капиталу могут сильно возрасти. Если определить потребность в капитале заранее, то банк сможет восполнить эту потребность в течение нескольких лет.

Обновленный подход заменит три действующих подхода к расчету требований к капиталу на покрытие операционного риска. Подход изменился по сравнению с версией, представленной в рамках консультации, благодаря чему рост требований к капиталу будет умеренным. Тем не менее многие банки столкнутся с увеличением операционного риска. Чтобы избежать неприятных сюрпризов, банкам следует заранее подготовиться к внедрению нового подхода (сформировать базу данных, рассчитать потребность в капитале, скорректировать внутренние процессы).

Европейская комиссия опубликовала новую редакцию порядка расчета норматива краткосрочной ликвидности (LCR). Он распространяется на все банки ЕС и предполагает предоставление отчетности в соответствии с новыми требованиями с 30 апреля 2020 года. Проанализируем наиболее важные изменения: каким банкам и как следует адаптироваться к новеллам, как и каким банкам их применять и как немецкие банки оценивают новшества

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела