07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

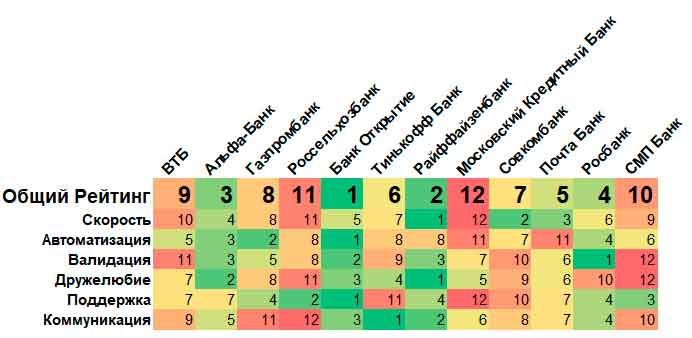

В 2022 году карта «МИР» продемонстрировала рост в 60% и достигла доли в 38,6% российского рынка платежных систем. Умение работать с этой картой является требованием рынка. Для исследования лучших практик банков в работе с онлайн-заявками в мае 2023 года мы провели повторное блиц-исследование доступности карт «МИР» крупнейшими российскими банками

В мае были исследованы онлайн-заявки 15 крупных банков (за исключением СберБанка) на мобильных платформах iOS и Android по той же методике, что и в 2022 году: от поискового запроса до доставки карты. Исследование динамики поисковых запросов показывает увеличение спроса на банковские карты, в том числе и на карту «МИР». Исследование поисковой выдачи на платформах Google и «Яндекс» показало различие в индексации и выдаче исследуемых банков на платформах. Было также обнаружено, что некоторые банки не имеют онлайн-заявок на карту «МИР». Всего два банка предложили оформить виртуальную карту до получения «пластика». Технические ошибки мобильной анкеты встречаются у трети банков, при этом число ошибок достигло 40%. У трех банков пользователям было непонятно, что делать для получения карты после заполнения заявки. Всего 20% предлагали дополнительные продукты или услуги в случае интереса к дебетовой карте «МИР» и столько же банков имели формы получения обратной связи от пользователей.

Таблица. Рейтинг «Скорость и дружелюбие онлайн»*

* Из исследованных 15 банков представлены 12, у которых имеется онлайн-анкета на получение карты «МИР».

Лидеры рейтинга:

Лидеры исследованных блоков:

В полных материалах исследования вы найдете:

После проведения второго исследования онлайн-заявок на карты «МИР» в серии «Скорость и Дружелюбие онлайн» стоит отметить, что за год на рынке произошло много заметных изменений. Вот основные из них:

Подчеркнем, что исследовательская команда очень довольна результатами исследования и с радостью поделится частными инсайдами во время персонифицированных презентаций с заказчиками исследования.

Исследование «Карты «МИР» — скорость и дружелюбие online: ошибки и лучшие практики банков (2023)» — это уже девятое совместное исследование MPLACE и «Банковского обозрения»». Со всеми исследованиями можно ознакомиться тут.

Для заказа исследования и дополнительной информации обращайтесь:

Наталья Радаева

+7 (499) 404 2069

Вячеслав Семенихин

+7 (985) 999 3771

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции