24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

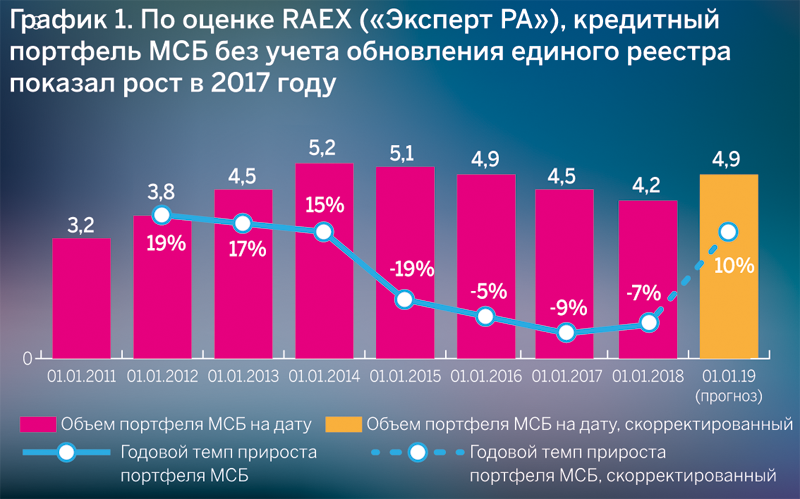

За 2017 год объем кредитного портфеля МСБ, согласно данным Банка России, снизился на 7% вследствие обновления единого реестра субъектов МСП. Однако, по оценкам Агентства, без учета изменений реестра размер портфеля МСБ вырос на 10% за счет снижения стоимости фондирования и расширения господдержки

По итогам прошлого года объем выдач кредитов МСБ составил 6,1 трлн рублей, что на 15% выше результатов 2016-го, но по-прежнему не достигает докризисных показателей. Стоит отметить, что с начала 2017-го в сегменте МСБ положительная динамика наблюдалась и по объему кредитного портфеля. Так, за первое полугодие прошлого года объем задолженности субъектов МСП увеличился на 8% и составил 4,8 трлн рублей. Однако в августе 2017 года ФНС обновила единый реестр субъектов МСП, в который были впервые внесены сведения об акционерных обществах, соответствующих требованиям по доле участия в капитале, а также обновлены данные о среднесписочной численности работников и выручке за прошлый год. Вследствие обновления реестра из него было исключено свыше 600 тыс. организаций, что переломило позитивный тренд рынка, поскольку за август 2017 года совокупный объем задолженности субъектов МСП сократился на 700 млрд рублей, или на 14,5%. По этой причине по итогам прошлого года, согласно статистике Банка России, кредитный портфель МСБ сократился на 7%. По оценкам Агентства, без учета обновления единого реестра совокупный объем задолженности малых и средних предприятий за 2017 год прибавил 10%, показав положительные годовые темпы прироста впервые с 2014-го (см. график 1).

Источник: расчеты RAEX («Эксперт РА») по данным Банка России

Поддержку рынку оказало постепенное снижение стоимости кредитования МСБ вслед за пересмотром Банком России ключевой ставки. В течение 2017 года банки регулярно понижали ставки по своим кредитным предложениям для малого и среднего бизнеса. Кроме того, произошло расширение госпрограмм по поддержке сегмента МСБ. Во-первых, в июле был увеличен лимит по программе «6,5» до 175 млрд рублей. Во-вторых, в конце прошлого года правительство РФ утвердило новую программу субсидирования из федерального бюджета кредитов, выданных субъектам МСП на реализацию проектов в приоритетных отраслях по льготной ставке 6,5%. Стоит отметить, что ранее в рамках программы «6,5» кредиты субъектам МСП обходились в 9,6–10,6%, так как кредитные организации, получавшие средства под 6,5% от Банка России, при выдаче ссуды МСБ добавляли маржу 3–4%. «Благодаря программам господдержки мы сейчас имеем исторически низкие процентные ставки для бизнеса. Таких ставок (6,5%) никогда рынок кредитования МСБ не знал. Это историческое снижение, тем более что в перспективе ставка будет также сокращаться до новых минимумов», — отмечает Кирилл Тихонов, вице-президент — управляющий директор по развитию малого бизнеса Промсвязьбанка.

Ввиду того, что доступ к федеральным программам имеют в большинстве своем крупные банки, расширение господдержки привело к еще большему усилению концентрации сегмента на банках из топ-30. Так, совокупный объем кредитов МСБ, выданных в 2017 году 30 крупнейшими банками по активам, составил 4 трлн рублей на 01.01.2018, что на 34% выше результатов 2016-го. Таким образом, доля банков из топ-30 по активам в совокупной выдаче кредитов МСБ выросла до 66% против 57% годом ранее (см. график 2), обновив очередной максимум с момента публикации официальной статистики Банка России. В результате объем портфеля кредитов, выданных небольшим организациям, у крупнейших банков вырос на 5% и составил 2,8 трлн рублей на 01.01.2018.

В то же время банки вне топ-30 все менее активно кредитуют МСБ и третий год подряд показывают негативную динамику. Так, за 2017 год объем выдач кредитов МСБ у небольших банков сократился на 9%, до 2,1 трлн рублей, а кредитный портфель — на 24%, до 1,4 трлн рублей, что оказалось минимальным уровнем с 2011 года.

Источник: расчеты RAEX («Эксперт РА») по данным Банка России

Возглавляет рэнкинги по объему кредитного портфеля МСБ и выдаче ПАО «Сбербанк», увеличивший за 2017 год портфель на 17%, а объем выдач кредитов МСБ — на 60%. Необходимо отметить, что без учета лидера рынка объем выдачи вырос бы всего на 7%. В тройку крупнейших участников рэнкинга по объему кредитного портфеля МСБ также входят ПАО «Банк ВТБ»1 и ПАО «МИнБанк» (см. таблицу). В топ-10 по сравнению с результатами 2016 года вошли ранее не принимавшие участия в исследованиях АО «Альфа-Банк» и ПАО «БАНК УРАЛСИБ», которые заняли 5-е и 9-е места соответственно.

Рэнкинг банков по величине кредитного портфеля МСБ на 01.01.18

| Место в рэнкинге по объему портфеля кредитов МСБ |

Наименование банка |

Кредитный портфель МСБ, млн рублей |

Темп прироста кредитного портфеля МСБ за 2017 год, % |

Рейтинг кредитоспособности RAEX («Эксперт РА») по состоянию на 19.04.2018 |

||

|---|---|---|---|---|---|---|

|

на 01.01.2018 |

на 01.01.2017 |

на 01.01.18 |

на 01.01.17 |

|||

|

1 |

1 |

ПАО «Сбербанк» |

1 214 613 |

1 039 269 |

16,9 |

- |

|

2 |

3 |

ПАО «Банк ВТБ» |

162 451 |

176 672 |

–8,0 |

ruAAA |

|

3 |

4 |

ПАО «МИнБанк» |

111 921 |

85 957 |

30,2 |

- |

|

4 |

5 |

ПАО «Банк «Санкт-Петербург» |

81 292 |

63 807 |

27,4 |

ruA- |

|

5 |

– |

АО «АЛЬФА-БАНК» |

64 180 |

88 646 |

–27,6 |

ruAA |

|

6 |

10 |

ПАО «Промсвязьбанк» |

59 740 |

41 770 |

43,0 |

ruBBB- |

|

7 |

12 |

АО «Райффайзенбанк» |

51 815 |

37 575 |

37,9 |

ruААА |

|

8 |

6 |

ПАО «АК БАРС» БАНК |

49 957 |

50 498 |

–1,1 |

ruA- |

|

9 |

– |

ПАО «БАНК УРАЛСИБ» |

40 052 |

34 231 |

17,0 |

– |

|

10 |

13 |

КБ «Кубань Кредит» (ООО) |

32 717 |

33 871 |

–3,4 |

– |

|

11 |

7 |

«ТКБ БАНК» (ПАО) |

32 618 |

45 877 |

–28,9 |

– |

|

12 |

11 |

АКБ «Инвестторгбанк» (ПАО) |

32 270 |

33 580 |

–3,9 |

– |

|

13 |

16 |

ПАО «КБ «Центр-инвест» |

27 590 |

28 494 |

–3,2 |

– |

|

14 |

– |

АКБ «Российский капитал» (ПАО) |

21 074 |

7684 |

174,3 |

ruBBB- |

|

15 |

18 |

АО «Банк Интеза» |

19 709 |

22 145 |

–11,0 |

ruA |

|

16 |

21 |

«АТБ» (ПАО) |

17 895 |

20 811 |

–14,0 |

– |

|

17 |

20 |

ПАО «Банк ЗЕНИТ» |

16 740 |

17 970 |

-6,8 |

ruA- |

|

18 |

17 |

КБ «ЛОКО-Банк» (АО) |

14 689 |

27 325 |

–46,2 |

– |

|

19 |

22 |

АКБ «Энергобанк» (ПАО) |

13 867 |

13 427 |

3,3 |

ruBB+ |

|

20 |

19 |

ПАО «СКБ Приморья «Примсоцбанк» |

13 426 |

12 384 |

8,4 |

ruBBB+ |

|

21 |

23 |

ПАО «Запсибкомбанк» |

9168 |

11 878 |

–22,8 |

ruBBB+ |

|

22 |

25 |

ПАО «ЧЕЛЯБИНВЕСТБАНК» |

9119 |

9077 |

0,5 |

ruA+ |

|

23 |

28 |

Банк «Левобережный» (ПАО) |

8965 |

7555 |

18,7 |

ruBBB+ |

|

24 |

– |

ПАО «НБД-Банк» |

8798 |

9633 |

–8,7 |

ruBBB+ |

|

25 |

– |

АКБ «Алмазэргиэнбанк» (АО) |

7873 |

7572 |

4,0 |

ruBB- |

|

26 |

27 |

«СДМ-БАНК» (ПАО) |

7746 |

8327 |

–7,0 |

ruA |

|

27 |

29 |

ПАО «ЧЕЛИНДБАНК» |

7675 |

6173 |

24,3 |

ruAA- |

|

28 |

26 |

ПАО «КБ «УБРиР» |

7625 |

8539 |

–10,7 |

– |

|

29 |

40 |

АО «СМП Банк» |

6591 |

3227 |

104,2 |

ruA- |

|

30 |

31 |

ПАО «КБ «РусЮгбанк» |

5483 |

5173 |

6,0 |

ruBBB |

|

31 |

– |

АО «Банк Акцепт» |

4379 |

3623 |

20,9 |

ruBBB+ |

|

32 |

33 |

АККСБ «КС БАНК» (ПАО) |

4306 |

4428 |

–2,8 |

ruBB- |

|

33 |

38 |

АКБ «Трансстройбанк» (АО) |

3044 |

2963 |

2,7 |

– |

|

34 |

– |

ПАО «МОСОБЛБАНК» |

2972 |

596 |

398,7 |

– |

|

35 |

– |

АО «ЮниКредит Банк» |

2948 |

3090 |

–4,6 |

– |

|

36 |

36 |

ПАО «БАНК СГБ» |

2709 |

3217 |

–15,8 |

ruBBB+ |

|

37 |

– |

АКБ «Форштадт» (АО) |

2622 |

2162 |

21,3 |

– |

|

38 |

41 |

АКБ «Ижкомбанк» (ПАО) |

2425 |

2549 |

–4,9 |

ruB+ |

|

39 |

- |

АО «Банк «Национальный стандарт» |

2173 |

2480 |

–12,4 |

ruBB+ |

|

40 |

42 |

ООО «Земский банк» |

2019 |

2463 |

–18,0 |

ruB |

|

41 |

46 |

ПАО «КБ «МПСБ» |

1935 |

1921 |

0,7 |

ruCCC |

|

42 |

44 |

Банк «Первомайский» (ПАО) |

1730 |

2205 |

–21,6 |

– |

|

43 |

– |

ПАО «БАНК «СИАБ» |

1461 |

1946 |

–24,9 |

ruB+ |

|

44 |

50 |

АО «ПЕРВОУРАЛЬСКБАНК» |

1111 |

592 |

87,8 |

ruBB- |

|

45 |

– |

АО «Банк «ТКПБ» |

957 |

1126 |

–15,0 |

– |

|

46 |

45 |

ООО «КБ «СИНКО-БАНК» |

885 |

1989 |

–55,5 |

– |

|

47 |

51 |

«БУМ-БАНК» (ООО) |

495 |

570 |

–13,2 |

– |

Источник: RAEX («Эксперт РА») по данным анкетирования банков

Начиная с 2014 года около 70% кредитов, выдаваемых МСП, имели срочность до одного года. Вследствие возросших процентных ставок и негативных макроэкономических факторов небольшие компании были не готовы строить долгосрочные планы и брать дорогие кредиты на длительный срок. В свою очередь, банки, не уверенные в будущем финансовом положении заемщиков в условиях снижения доходности их бизнеса, сокращали свои программы долгосрочного финансирования МСП.

В 2017 году самыми востребованными кредитными продуктами по-прежнему остаются кредитные линии и овердрафты, которые направляются на финансирование оборотного капитала и ликвидацию кассовых разрывов. В результате доля краткосрочных ссуд составила 61% выдач за 2017 год против 66% в 2016 году. Однако по мере снижения ставок и оживления экономики стал восстанавливаться спрос на кредиты под инвестиционные проекты. Так, за 2017 год доля ссуд, выдаваемых на срок свыше трех лет, составила 18%, превысив тем самым докризисные показатели (см. график 3). Стоит отметить, что доля кредитов на срок от года до трех лет третий год подряд стабильна и составляет 21% ссуд, выданных субъектам МСП.

Источник: расчеты RAEX («Эксперт РА») по данным Банка России и анкетирования банков

Поскольку крупные банки чаще получают доступ к долгосрочному финансированию, а также в основном являются участниками программ господдержки, именно топ-30 банков более активно выдавали длинные кредиты МСП, чем другие игроки. Доля ссуд сроком со срочность свыше трех лет у крупнейших банков за 2017 год выросла на 6 п. п. и составила 24%. В то же время у остальных участников рынка доля выданных долгосрочных кредитов выросла всего на 1 п.п., до 9%. Доля ссуд со срочностью до года в объеме выдач банков из топ-30 за прошлый год составила 53% против 59% за 2016 год, у средних и небольших банков этот показатель сохранился на уровне 72%.

Сегмент кредитования малого и среднего бизнеса остается антилидером по уровню дефолтности среди смежных сегментов кредитования. Розница по итогам 2017 года показала снижение просрочки как в абсолютном, так и в относительном выражении. Так, за прошлый год объем просроченной задолженности по кредитам населению сократился до 849 млрд рублей, составив 7% портфеля на 01.01.2018 против 8% на 01.01.2017. По кредитам крупному бизнесу величина просроченной задолженности за тот же период незначительно выросла — до 1,3 трлн рублей, а доля просрочки стабилизировалась на уровне 5%.

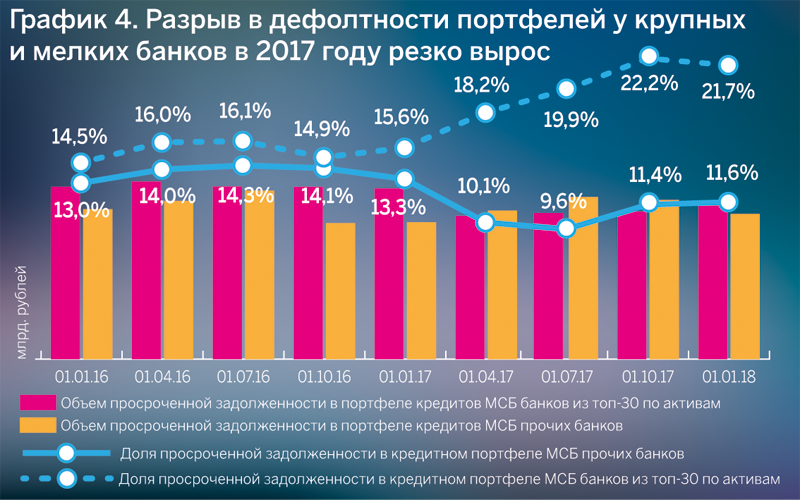

Несмотря на снижение просрочки в абсолютном значении (–7% за 2017 год), ее относительный уровень в портфеле кредитов МСБ остается высоким: доля просроченной задолженности в совокупном кредитном портфеле МСБ на 01.01.2018 составила 14,9% (против 14,2% на 01.01.2017). При этом отмечается существенный рост разрыва между долями просрочки в кредитных портфелях крупных участников и прочих банков: на 01.01.2018 он составил 10,2 п.п. против 2,3 п.п. на 01.01.2017 (см. график 4).

Стоит отметить, что в первом полугодии 2017 года доля просрочки в кредитах малым и средним предпринимателям снизилась почти до 13%, а ее резкий рост в августе того же года до 15,5% был во многом обусловлен существенным сокращением объема кредитного портфеля МСБ вследствие обновления регулятором единого реестра субъектов МСП, которое привело к переклассификации части кредитов заемщиков с хорошей платежной дисциплиной в крупный бизнес.

Источник: расчеты RAEX («Эксперт РА» по данным Банка России

В 2018 году динамика кредитования сегмента МСБ в большей степени будет определяться развитием программ государственной поддержки субъектов МСП, усилением конкуренции, преимущественно среди крупных банков, за качественного заемщика, а также политикой банков в части подходов к оценке финансового положения своих клиентов. Однако нельзя полагаться исключительно на систему государственных льгот, поскольку она не лишена недостатков. Даже в условиях расширения господдержки доступ к заемным средствам для значительного числа небольших предприятий крайне ограничен ввиду узкого круга кредитных организаций, имеющих доступ к бюджетным средствам (в новой программе стимулирования кредитования субъектов МСП задействовано всего 15 банков), и консервативного подхода банков к оценке бизнеса МСБ. По мнению Агентства, введение более дробных рейтинговых требований к банкам при выделении субсидий могло бы расширить возможности фондирования МСБ.

Еще одной мерой, способствующей росту кредитования МСБ, может стать снижение требований при определении категории качества заемщиков, а также предоставление кредитным организациям льготного периода для создания дополнительных резервов, например, при проведении реструктуризации действующих кредитов МСП. Действующие нормативные акты Банка России достаточно строго подходят к оценке небольших предприятий, что заставляет банки классифицировать ссуды МСБ в пониженные категории качества, даже если их реальное финансовое положение оценивается как хорошее. В связи с этим значительные резервы давят на капитал и рентабельность банковского бизнеса. «По мнению самих заемщиков, доступность заемного финансирования низкая или в лучшем случае средняя. Это говорят компании, в принципе, устойчивые, несколько лет работающие, с положительными результатами. А для начинающего бизнеса совсем немного шансов получить стороннее финансирование», — добавляет Антон Купринов, исполнительный директор Фонда содействия кредитованию малого бизнеса Москвы.

В базовом прогнозе на 2018 год RAEX («Эксперт РА») закладывает среднегодовую цену на нефть 60 долларов за баррель, уровень инфляции — не более 4% за 2018-й и снижение ключевой ставки — до 6,5% к концу года. При таких условиях объем кредитного портфеля МСБ по итогам года покажет рост до 15% и составит не более 4,9 трлн рублей на 01.01.2018 (за базу расчета принимаются данные официальной статистики ЦБ РФ). Объем просроченной задолженности, по нашим оценкам, останется на прежнем уровне и продолжит сдерживать выдачи новых кредитов.

1. Здесь и далее учтены данные ВТБ24 (ПАО).

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения