23.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Сокращение объема нового бизнеса в первом полугодии 2020 года обусловлено введением карантинных ограничений и усилением падения спроса в корпоративных сегментах. «Эксперт РА» по-прежнему ожидает сокращения рынка лизинга по итогам года в пределах 10–20%, при этом более консервативный сценарий возможен при ухудшении эпидемиологической ситуации

По итогам первого полугодия 2020 года объем нового бизнеса лизинговых компаний составил 570 млрд рублей, показав впервые с 2015 года отрицательную динамику (–22%). Наибольшее сокращение произошло в сегменте лизинга недвижимости (–95%), что обусловлено высокой базой из-за крупной сделки в прошлом году. Снижение объемов нового бизнеса в таких крупных корпоративных сегментах, как железнодорожная и авиатехника продолжается с середины 2019 года. Вместе с тем введенные карантинные ограничения и падение спроса на услуги перевозчиков вследствие пандемии усугубили положение и привели к еще большим отрицательным темпам роста в сегментах (на 35 и 45% соответственно) по сравнению с аналогичным периодом прошлого года. Лизинг морских и речных судов показал сокращение в 67% к первому полугодию 2019-га, этот сегмент также значительно пострадал вследствие введенных ограничений.

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования лизинговых компаний

Розничные сегменты способствовали поддержанию рынка, часть из них показала даже положительную динамику на фоне спада экономики. Так, сегмент лизинга сельскохозяйственной техники и скота в стоимостном выражении в первой половине года вырос на 57%, лизинг строительной и дорожно-строительной техники увеличился на 27% по сравнению с аналогичным периодом прошлого года. Автолизинг на фоне падения автопродаж (по данным АЕБ, в первом полугодии 2020-го продажи новых автомобилей и легких коммерческих автомобилей снизились на 23,3% по сравнению с аналогичным периодом прошлого года) показал околонулевые темпы прироста, при этом доля автосегмента на рынке лизинга выросла в первом полугодии 2020 года до 43% против 34% годом ранее.

Существенного сокращения автосегменту удалось избежать за счет роста лизинговых продаж в преддверии карантинного режима, а также реализации значительного отложенного спроса в июне в рамках поэтапного снятия ограничений, введенных из-за пандемии коронавируса.

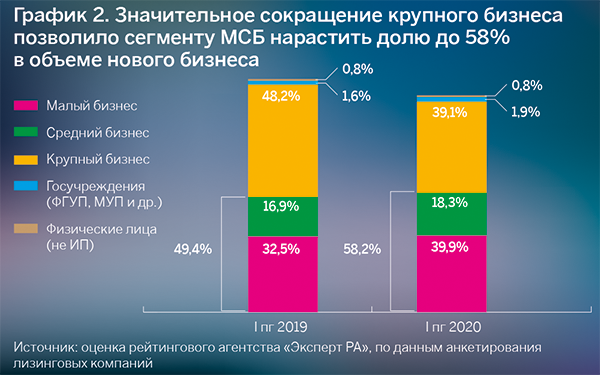

Инвестиционная активность сегмента МСБ во многом определяет динамику автолизинга, поэтому и его динамика в абсолютном значении составила –8%. При этом доля сегмента МСБ достигла почти рекордных 58% на фоне значительного падения объемов крупного бизнеса (–37% в абсолютном значении). Несмотря на сокращение нового бизнеса, объем лизингового портфеля практически не изменился (снижение с конца 2019 года составило 2%) вследствие переоценки валютных договоров и роста объема реструктуризаций лизинговых договоров.

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования лизинговых компаний

Лидером рынка по-прежнему остается «Сбербанк Лизинг», на долю которого приходится 19% рынка (при этом сокращение нового бизнеса у компании составило 54%). На втором месте ― ГТЛК, объемы нового бизнеса которой сократились на 35%, а третью позицию занимает «ВТБ Лизинг» (–15%). В совокупности доля топ-3 лизинговых компаний в объеме нового бизнеса по итогам первого полугодия 2020 года снизилась до 30% против 40% годом ранее.

Таблица 1. Топ-20 лизинговых компаний России по итогам первого полугодия 2020 года*

|

Место по новому бизнесу |

Наименование компании |

Рейтинг кредитоспособности «Эксперт РА» на 17.09.2020 |

Объем нового бизнеса (стоимости имущества) за I полугодие 2020-го, млн рублей |

Темпы прироста нового бизнеса I полугодие 2020-го / I полугодие 2019-го |

Объем лизингового портфеля на 01.07.2020, млн рублей |

|

|

01.07.2020 |

01.07.2019 |

|||||

|

1 |

1 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

63 209 |

–54 |

804 463 |

|

|

2 |

2 |

Государственная транспортная лизинговая компания |

|

57 681 |

–35 |

1 136 434 |

|

3 |

3 |

«ВТБ Лизинг» |

ruAA- |

50 647 |

–15 |

585 916 |

|

4 |

5 |

«ЛК «Европлан» |

|

41 904 |

5 |

108 285 |

|

5 |

6 |

«Газпромбанк Лизинг»1 (ГК) |

|

32 618 |

–3 |

254 590 |

|

6 |

7 |

«Альфа-Лизинг» (ГК) |

|

29 719 |

9 |

149 251 |

|

7 |

8 |

«Балтийский лизинг» (ГК) |

ruA |

26 765 |

8 |

69 342 |

|

8 |

10 |

«Сименс Финанс» |

|

23 399 |

17 |

97 477 |

|

9 |

9 |

«РЕСО-Лизинг» |

ruA+ |

23 358 |

3 |

75 667 |

|

10 |

11 |

«ЮниКредит Лизинг» |

ruAAA |

9244 |

–29 |

47 791 |

|

11 |

12 |

«Открытый лизинг» |

|

8520 |

–27 |

38 429 |

|

12 |

13 |

«КАМАЗ-ЛИЗИНГ» (ГК) |

|

8289 |

–29 |

48 201 |

|

13 |

23 |

«Росагролизинг» |

ruA |

8260 |

62 |

59 313 |

|

14 |

22 |

Универсальная лизинговая компания |

7403 |

30 |

23 688 |

|

|

15 |

27 |

«Интерлизинг» |

|

7359 |

70 |

21 884 |

|

16 |

21 |

«Райффайзен-Лизинг» |

|

5930 |

–6 |

28 421 |

|

17 |

20 |

«СТОУН-XXI» (ГК) |

|

5702 |

–13 |

20 387 |

|

18 |

18 |

«Фольксваген Груп Финанц» |

|

5497 |

–38 |

30 917 |

|

19 |

24 |

«Эксперт-Лизинг» |

|

5327 |

13 |

17 718 |

|

20 |

25 |

«Ураллизинг» (ГК) |

|

5262 |

16 |

14 683 |

* Компания «ВЭБ-Лизинг» не предоставила данные, однако Агентство полагает, что она вошла бы в топ-5 участников рынка по объему НБ.

Источник: «Эксперт РА», по результатам анкетирования ЛК

В рамках опроса, проведенного «Эксперт РА», компаниям предлагалось распределить по степени значимости проблемы, с которыми им пришлось столкнуться в первом полугодии 2020 года (от 1 до 5, где 1 ― наименее острая проблема, а 5 ― наиболее острая проблема, см. табл. 2). Наиболее острой проблемой стало снижение спроса со стороны клиентов, заморозивших планы по обновлению основных средств вследствие экономического спада в условиях введения карантина. При этом подавляющее большинство опрошенных лизингодателей (70% респондентов) не увеличили долю отказов по входящим заявкам от клиентов, несмотря на ухудшение финансового состояния потенциальных лизингополучателей. Второй по значимости проблемой стали введенные ограничения в работе поставщиков предметов лизинга, в частности автодилеров. Рост просроченной задолженности со стороны лизингополучателей оказался третьим негативным фактором. В качестве наименее значимой проблемы, сказавшейся на деятельности лизингодателей в период введенных ограничений, респонденты выделили невозможность работы компании в дистанционном режиме.

Таблица 2. Проблемы, с которыми столкнулись лизинговые компании в первом полугодии 2020 года (указаны в порядке убывания значимости)

|

Место |

Негативный фактор |

Средний балл |

|

1 |

Снижение спроса со стороны клиентов |

3,3 |

|

2 |

Ограничения в работе поставщиков предметов лизинга |

2,7 |

|

3 |

Рост просроченной задолженности |

2,6 |

|

4 |

Сокращение объема финансирования ЛК |

2,3 |

|

5 |

Девальвация рубля |

1,7 |

|

6 |

Отсутствие возможности дистанционной работы |

1,2 |

Источник: оценка рейтингового агентства «Эксперт РА», по данным анкетирования лизинговых компаний

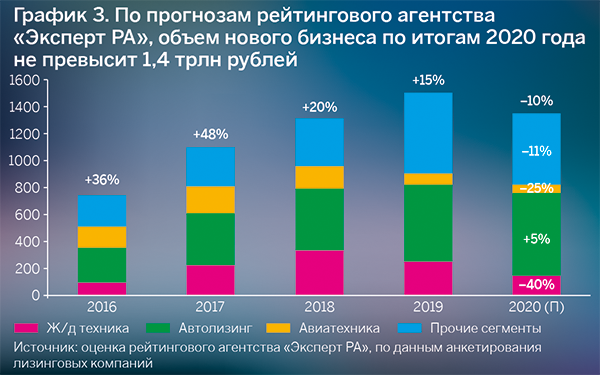

Рейтинговое агентство «Эксперт РА» сохранило два варианта развития рынка лизинга к концу 2020 года ― умеренно негативный и кризисный. На текущий момент наиболее вероятным предполагается умеренно негативный сценарий, согласно которому среднегодовая стоимость нефти марки Brent составит 40–45 долларов за баррель при уровне инфляции по итогам года не более 5% на конец 2020-го.

В соответствии с умеренно-негативным прогнозом к концу 2020 года крупные корпоративные сегменты, такие как железнодорожный лизинг и авиализинг, продолжат падение. Железнодорожный сегмент сократится на 40% вследствие роста профицита подвижного состава из-за падения погрузки угля и нефтепродуктов, а также перевозок из Китая на фоне пандемии. Давление на авиализинг оказывает сохранившееся снижение пассажиропотока и выручки, что привело к замораживанию планов компаний по наращиванию и обновлению воздушного парка, ввиду этого сокращение авиализинга составит около 25%.

Автолизинг также покажет отрицательные значения по итогам 2020 года на фоне продолжающей снижение динамики автопродаж. Эффект отложенного спроса, государственные субсидии в рамках программ Минпромторга, а также удорожание стоимости среднего авто на фоне девальвации окажут поддержку сегменту, что не позволит автолизингу показать падение ниже –10%; при отсутствии второй волны пандемии сегмент будет способен выйти на небольшой плюс.

Прочие сегменты совокупно покажут отрицательные темпы прироста (–11% против +69% в 2019 году) из-за высокой базы в сегментах недвижимости, а также морских и речных судов. Остальные сегменты, такие как сельское хозяйство, строительные работы, продемонстрируют рост по итогам 2020 года. Значительную поддержку лизингу сельскохозяйственной техники оказывают антикризисные программы по поддержке аграриев в период пандемии. Рост сегмента лизинга строительного и дорожно-строительного оборудования обусловлен активной закупкой новой техники компаниями, занятыми в сфере добычи золота.

По оценкам аналитиков Агентства, объем нового бизнеса по итогам 2020 года сократится на 10% и не превысит 1,4 трлн рублей. При этом меньшие темпы сокращения возможны только за счет крупных сделок, динамика которых не будет отражать реального состояния всего рынка. Более глубокое падение рынка (около 20%, до 1,2 трлн рублей) возможно в случае ухудшения эпидемиологической ситуации, значительного обесценения национальной валюты и падения среднегодовой цены на нефть марки Brent ниже 35 долларов за баррель.

Источник: оценка и прогноз рейтингового агентства «Эксперт РА»

Дмитрий Корчагов, генеральный директор компании «Балтийский лизинг»

Дмитрий Корчагов, генеральный директор компании «Балтийский лизинг»

В период пандемии мы заключали online-сделки и продолжаем делать это сейчас. Нельзя говорить, что переход на электронный документооборот был решением, которое компания принимала, будучи застигнутой кризисом врасплох. Мы планомерно работали над этой задачей и раньше, поскольку понимали, что этого требует рынок, это удобно клиентам, партнерам и нам самим. Сейчас уже больше половины наших клиентов перешли на работу в системе юридически значимого электронного документооборота, их количество растет каждый день. Кстати, чтобы стимулировать процесс перехода в систему в самом начале, мы запускали специальную программу, по условиям которой клиенты, заключавшие онлайн-сделки, получали скидки.

Очень жаль, что в системе ГИБДД не заработал электронный документооборот при постановке автомобилей на учет. Многие отделения ГИБДД и МРЭО в регионах до сих пор требуют договоры купли-продажи на бумажных носителях. Такая же неблагополучная ситуация сложилась и с оформлением электронного ПТС. Замечания лизинговых компаний к содержанию документа до сих пор не учтены. Работа по его развитию и совершенствованию практически остановилась.

Если говорить о сегментах, которые показывают восстановление после первой половины 2020 года, то достаточно быстро восстановится авторынок. Эксперты отмечали падение продаж в эконом-сегменте, но при этом драйвером рынка стали люксовые авто. Не так давно агентство Russian Automotive Market Research поделилось статистикой по финансовому лизингу легковых машин по итогам первого полугодия 2020 года. Аналитики выяснили, что доля продаж премиальных брендов за этот период в общем количестве договоров автолизинга в нашей стране составила 15,7%, а в первом полугодии 2019-го она достигла лишь 10,8%. Также в агентстве отметили, что за эти полгода выросла и дилерская сеть: на 1 августа 2020 года в РФ насчитывается 3318 салонов легковых авто, на 72 больше, чем год назад. Наметившуюся положительную динамику восстановления рынка в четвертом квартале будет сдерживать дефицит автомобилей в салонах.

Авторынок также поддержит новая программа Минпромторга РФ «Доступная аренда». «Балтийский лизинг» стал одним из ее провайдеров, благодаря чему клиенты компании могут получить скидку до 25% на одну машину. Подавать заявки на участие в программе «Доступная аренда», бюджет которой на 2020 год составил 2,5 млрд рублей, могут индивидуальные предприниматели, юридические, а также физические лица. Объектом сделки может стать легковой и коммерческий транспорт, произведенный в РФ (как российские бренды, так и иностранные). В договоры при этом включается обязательный пакет услуг: регистрация, страхование, техническое обслуживание авто, а также установка телематического оборудования российского производства.

Кроме того, драйвером рынка в этом году станет сегмент спецтехники. Мы делаем такой вывод, ориентируясь не только на информацию экспертов из Russian Automotive Market Research, которые уже подтвердили, что сегмент за последние полгода вырос на 3% по отношению к аналогичному периоду 2019 года, но и на свою собственную статистику продаж: у нас за исследуемый период рост в этом сегменте превысил 13,6%. Наибольший прирост наблюдается по сельскохозяйственной технике — 37,9%, также на 8,5% выросло количество договоров в сегменте строительной и дорожно-строительной техники.

Вячеслав Спиров, генеральный директор компании «Сбербанк Лизинг»

Вячеслав Спиров, генеральный директор компании «Сбербанк Лизинг»

О полном восстановлении рынка говорить рано, но однозначно он чувствует себя гораздо лучше, чем прогнозировали в апреле-мае этого года. Восстановления можно будет ожидать к концу 2021 года.

Если сравнивать итоги первого полугодия 2020-го с аналогичным периодом прошлого года, то наш рост в сегменте сельскохозяйственной техники составил 82%, строительной и дорожной техники — 56%. В них мы росли быстрее рынка. В легковом автотранспорте динамика роста составила 27% на фоне снижения рынка на 3%. Также по итогам первого полугодия во всех этих отраслях, а также в сфере железнодорожного транспорта мы нарастили свою рыночную долю.

Во втором полугодии сильное влияние на ситуацию окажет эпидемиологическая ситуация. Несмотря на снижение динамики лизингового рынка, мы нацелены на рост бизнеса, делая ставку на развитие автолизинга. В этом сегменте рассчитываем расти быстрее рынка.

1. Данные включают ЛК «Каркаде» (рейтинг ruA+ от «Эксперт РА»), входящую в группу ГПБ с 30 марта 2020 года.

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

В любой сфере, где пересекаются интересы государства, крупного бизнеса и профессионального сообщества, присутствует потребность в регулярном диалоге. Банки хотят надежных залогов, корпорации — понятной стоимости активов, регуляторы — прозрачных правил, а оценщики — профессиональной автономии. Без постоянной коммуникации эти интересы рано или поздно вызывают противоречия