30.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

На конец 2020 года на рынке останется «немногим более» 400 банков, прогнозируют в рейтинговом агентстве «Национальные кредитные рейтинги» (НКР). Некоторые кредитные организации самоликвидируются или реорганизуются, остальные лишатся лицензий. Эти процессы будут происходить на фоне снижения ключевой ставки до 5,75% при росте курса национальной валюты до показателя 64 рубля за доллар

В целом, годовой прогноз Агентства выглядит неумеренно оптимистичным. Пожалуй, самый неприятный вывод экспертов НКР: торможение розницы не позволит отечественным банкам увеличить прибыль, даже при том что активы в 2020 году могут достичь рекордных 100 трлн рублей. По итогам прошлого года банки заработали 2 трлн рублей, но без учета технического дохода, связанного с внедрением МСФО 9, прибыль банковского сектора составила всего 1,6 трлн рублей. В 2020 году кредитным организациям вряд ли удастся улучшить данный показатель, полагают эксперты НКР.

При этом темпы роста по банковскому сектору за год, опять же без учета валютной переоценки, могут оказаться даже ниже прошлогодних значений. Драйвером рынка останется ипотека. В НКР полагают, что рынок ожидает рост корпоративного кредитования, но он не компенсирует торможение розницы.

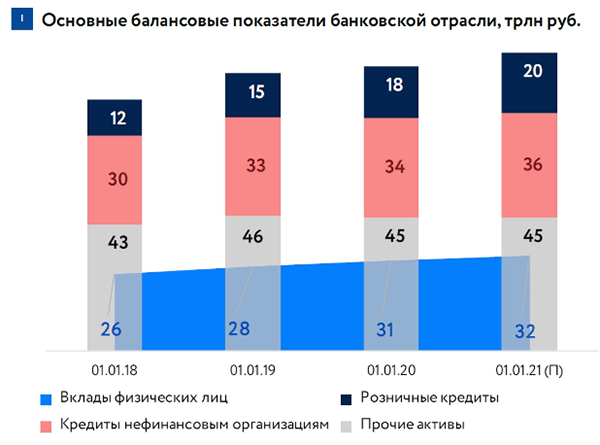

Ключевые показатели банковского сектора

|

Показатели |

01.01.18 |

01.01.19 |

01.01.20 |

Прогноз на 01.01.21 |

|

Ключевая ставка Банка России, % |

7,75 |

7,75 |

6,25 |

5,75 |

|

Активы, млрд рублей |

85 192 |

94 084 |

96 581 |

101 100 |

|

Кредиты, выданные нефинансовым организациям, млрд рублей: |

30 193 |

33 372 |

33 777 |

35 635 |

|

в том числе кредиты МСБ, млрд рублей1 |

4170 |

4215 |

4750 |

5368 |

|

Кредиты, выданные физическим лицам, млрд рублей: |

12 174 |

14 901 |

17 651 |

19 946 |

|

в том числе ипотечные, млрд рублей |

5344 |

6579 |

7492 |

8616 |

|

необеспеченные, млрд рублей1 |

6021 |

7386 |

8980 |

10 070 |

|

автокредиты, млрд рублей1 |

713 |

817 |

970 |

1 060 |

|

Вклады физических лиц, млрд рублей |

25 987 |

28 460 |

30 549 |

32 229 |

|

Чистая процентная маржа, % |

3,9 |

4,2 |

4,4 |

4,2 |

|

Стоимость риска (корпоративное кредитование), %2 |

0,5 |

1,1 |

1,4 |

1,2–1,3 |

|

Стоимость риска (розничное кредитование), %2 |

1 |

0,9 |

2,3 |

2,7–3,0 |

|

Прибыль до налогов, млрд рублей |

790 |

1345 |

2037 |

1650 |

|

Прибыль до налогов без МСФО 9, млрд рублей |

– |

– |

1600 |

1650 |

|

ROA (по прибыли до налогов), % |

1 |

1,5 |

2,2 |

1,7 |

|

ROЕ (по прибыли до налогов), %1 |

8,3 |

13,8 |

19,3 |

17,7 |

1. На 01.01.2020 — оценка НКР.

2. 2017–2019 годы — без учета НКО и санируемых банков, без учета эффекта МСФО 9 в 2019 году; на 01.01.2020 — оценка НКР.

Далее НКР приводит данные, на которых базируется прогноз.

Активы банковского сектора по итогам 2020 года могут достичь исторического максимума в 100 трлн рублей. Ожидаемое усиление темпов роста до 4,7% с 2,7% годом ранее связано с эффектом валютной переоценки: в 2019 году рубль укрепился на 11%, что привело к заметному снижению портфеля валютных кредитов и еврооблигаций. По прогнозам НКР, в 2020 году влияние валютной переоценки будет менее заметным (базовый сценарий предполагает ослабление курса до 64 рублей за доллар). Без учета валютной переоценки темпы прироста активов банковского сектора в текущем году составят 3–4% и не превысят прошлогодние показатели (5%).

Динамику сектора в текущем году будут определять заметное охлаждение розничного кредитования, прежде всего в сегменте необеспеченных потребительских кредитов, а также отсутствие заметного ускорения кредитования корпоративных клиентов. Слабость рынка сохранится вопреки общему тренду на снижение ставок в экономике (прогноз НКР по ключевой ставке Банка России на конец 2020 года — 5,75%). С учетом сохранения структурного профицита ликвидности и слабых показателей кредитования мы ожидаем умеренного повышения вкладов населения: рост на 5–6% в 2020 году после 7,3% в 2019 году.

Источники: расчеты НКР, данные Банка России

Замедление роста кредитования физических лиц продолжится: до 13–14% по итогам 2020 года по сравнению с 18,5% в 2019 году. Наиболее быстрорастущим сегментом останется ипотечное кредитование, что объясняется как устойчивым снижением ставок (средняя ставка новых выдач на конец года опустится до 8,5%), так и увеличением объемов рефинансирования, на которое придется не менее 10% новых выдач. НКР прогнозирует, что в 2020 году банки выдадут около 3 трлн рублей новых ипотечных кредитов, при этом совокупный ипотечный портфель прибавит около 15% (+14% в 2019 году).

На динамике портфеля ипотеки может отразиться ожидаемый рост числа сделок секьюритизации, прежде всего — за счет выпусков однотраншевых ипотечных ценных бумаг (ИЦБ), реализуемых под поручительство «ДОМ.РФ». В 2019 году без учета секьюритизации портфель увеличился бы не менее чем на 17%. Эксперты не исключают пересмотра прогноза в сторону снижения в случае распространения показателя долговой нагрузки (ПДН) на ипотечное кредитование.

Существенный рост автокредитования в прошлом году (15,6% за 11 месяцев) происходил на фоне падения продаж легковых автомобилей [на 2,3%, по оценкам Ассоциации европейского бизнеса (АЕБ)], что привело к росту доли автомобилей, приобретаемых в кредит. Значительное влияние на спрос оказала реализация программ льготного кредитования (программы «Первый автомобиль» и «Семейный автомобиль»), на которые было выделено 9,4 млрд рублей. Без учета господдержки сокращение спроса на легковые автомобили было бы еще существеннее, а портфель автокредитов вырос бы очень умеренно (на 5–7%), уверены в НКР.

На текущий год программы были продлены, но их совокупный лимит снизился почти вдвое — до 5 млрд рублей АЕБ, и автодилеры ожидают дальнейшего падения спроса на первичном рынке, но также могут заметно активизироваться продажи авто с пробегом, в том числе в кредит, полагают эксперты.

Ряд банков уже предлагает такие продукты, отсюда и ожидания сохранения этой тенденции в текущем году. Тем не менее сокращение объемов господдержки отразится на динамике рынка: по прогнозам НКР, темпы прироста портфеля автокредитования окажутся примерно в 1,5 раза ниже, чем в прошлом году, и составят около 10%. Таким образом, автокредитование не повторит успех прошлого года, делают вывод эксперты.

К концу прошлого года темпы роста беззалогового кредитования физических лиц уже замедлились до 20%, и эксперты ожидают дальнейшего охлаждения в этом сегменте.

При хорошем раскладе, по оценкам НКР, необеспеченная розница «сбросит скорость» до 12%, а в случае введения дополнительных регуляторных ограничений торможение будет еще более резким.

В НКР оценивают вероятность введения мер по ограничению роста доли кредитов свыше трех лет как очень высокую, поскольку, несмотря на замедление роста после введения ПДН, доля кредитов сроком более трех лет остается высокой: к концу 2019 года она приблизилась к 60% суммы всех потребительских кредитов без обеспечения. Банк России уже выразил озабоченность тенденцией к удлинению потребительских ссуд для снижения формального показателя долговой нагрузки заемщика. В НКР ожидают, что новые регуляторные меры введут не ранее середины года.

Торможение в сегменте розничного кредитования, который ранее был драйвером роста всей отрасли, усилит конкуренцию за заемщиков и окажет дополнительное давление на процентную маржу.

Несмотря на снижение с 1 января текущего года коэффициентов риска по части требований к субъектам малого и среднего предпринимательства и заемщикам инвестиционного класса (ссуды первой и второй категорий качества) и соответствующее высвобождение капитала банков, НКР не ожидает заметного ускорения роста кредитования в данных сегментах.

Ослабление темпов роста розничного кредитного портфеля может привести к нарастанию доли проблемных розничных кредитов

Спрос со стороны крупных заемщиков по-прежнему остается низким. Кредитование же МСБ сдерживается не только дефицитом капитала у банков или высокими ставками, но и отсутствием достаточного числа качественных заемщиков. По мнению НКР, регулятивные новации приведут лишь к небольшому росту кредитования существующих качественных заемщиков, в том числе за счет повышения лимита максимального риска на одного заемщика (числитель норматива Н6, ограничивающего концентрацию кредитного риска).

По прогнозу НКР, совокупный портфель корпоративных кредитов вырастет на 5–6%, в том числе за счет положительной валютной переоценки (валютные ссуды формируют четверть портфеля корпоративных кредитов). В сегменте МСБ будет наблюдаться чуть более высокая кредитная активность, однако рост по сравнению с прошлым годом усилится несущественно — с 11 до 12–14%.

На основании этих расчетов в НКР делают вывод, что рост корпоративного кредитования не компенсирует торможение в рознице по причине заметной разницы в маржинальности.

НКР ожидает дальнейшего увеличения стоимости риска в сегменте розничного кредитования с 2,3% в 2019 году до 2,7–3,0% в 2020-м. Главными причинами являются сокращение темпов роста необеспеченной розницы и постепенное «вызревание» ранее сформированного портфеля.

Наиболее быстрорастущим сегментом останется ипотечное кредитование, что объясняется как устойчивым снижением ставок, так и увеличением объемов рефинансирования

Ослабление темпов роста розничного кредитного портфеля может привести к некоторому нарастанию доли проблемных розничных кредитов (с просрочкой свыше 90 дней, NPL90+). Однако динамика проблемной задолженности может заметно искажаться по причине активной продажи банками безнадежных ссуд коллекторам. Влияние ипотеки на общей уровень проблемной задолженности будет позитивным, поскольку высокие темпы роста портфеля удерживаются при сохранении низкой доли наиболее проблемных кредитов (NPL90+ менее 2%).

В корпоративном кредитовании в НКР ожидают обратную ситуацию: стоимость риска может даже снизиться (с 1,4% в 2019 году до 1,2–1,3% в 2020 году) на фоне дальнейшего роста портфеля и увеличения доли ссуд первой и второй категорий качества. Вместе с тем доля проблемных активов останется на уровне прошлого года.

В результате стоимость риска по банковской системе (без учета банков, проходящих процедуру финансового оздоровления) немного вырастет — с 1,7 до 1,8%–1,9%.

В НКР ожидают сохранения тенденции вывода с рынка неустойчивых игроков, хотя масштабы отзыва лицензий не вернутся к уровню периода активной «расчистки» сектора Банком России.

За 2019 год были отозваны или аннулированы лицензии 31 кредитной организации. Кроме того, в прошлом году произошло 12 реорганизаций в форме присоединения.

По оценкам НКР, по итогам 2020 года могут быть отозваны лицензии у 25–30 кредитных организаций. С учетом добровольных ликвидаций/реорганизаций общее число действующих банков уменьшится с 442 на 1 января до немногим более 400 на конец года.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

В условиях сохраняющейся геополитической напряженности западный санкционный режим в отношении России продолжает продолжает ужесточаться, и основным вектором развития становится не столько расширение секторальных запретов, сколько детализация механизмов контроля и противодействия обходным схемам. Санкции окончательно перешли в фазу перманентного «экономического сдерживания» с акцентом на финансовую сферу как наиболее эффективный рычаг давления