31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Идея запуска финансового маркетплейса под эгидой Банка России, появившаяся более трех лет назад, обретает практическое воплощение: по словам Елены Чайковской, советника первого заместителя председателя Банка России, торговая площадка будет запущена в октябре. Что и где она изменит на рынке финансовых услуг РФ?

Основные сложности, тормозившие ввод в строй новой структуры, лежали в законодательной плоскости. Действительно, запуск полностью виртуальных финансовых услуг с участием множества сторон требует существенных изменений в правовом поле, ведь происходит переход на принципиально новый уровень предоставления услуг. Точечные взаимодействия (один клиент — одно финансовое учреждение) трансформируются в режим «одного окна», при котором клиент на одной платформе, то есть из одного приложения, получает доступ к услугам множества финансовых учреждений.

20 июля 2020 года Федеральный закон № 212-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам совершения финансовых сделок с использованием финансовой платформы» вступил в силу, и, как планируют в Банке России, в октябре заработает электронный «супермаркет», в котором граждане смогут в любое время дня и ночи, независимо от своего местонахождения, дистанционно получать услуги банков, страховых и других финансовых организаций из разных городов и регионов нашей страны.

В целом, развитие онлайн-сервисов — это главный тренд финансовой отрасли России, считает Сергей Швецов, первый заместитель председателя правления Банка России. По задумке регулятора, финансовых маркетплейсов может быть много, а площадка ЦБ — это первая ласточка, на которой апробируются регуляторные и технологические подходы и методы реализации маркетплейсов.

«Маркетплейс ЦБ обеспечивает участников доступом к цифровым финансовым сервисам федерального масштаба, — рассказала «Б.О» Татьяна Жаркова, генеральный директор Ассоциации «ФинТех». — Это шаг на пути интеграции традиционных банковских институтов, компаний из небанковской индустрии и новых игроков на рынке, в том числе финтех-компаний. Проект способствует развитию двух крайне важных направлений — внедрению инфраструктуры, упрощающей взаимодействие игроков, и формированию благоприятного регуляторного ландшафта».

Таким образом, маркетплейс ЦБ меняет облик финансовой индустрии страны по нескольким направлениям:

Маркетплейс ЦБ и технологическая инфраструктура финансового сектора

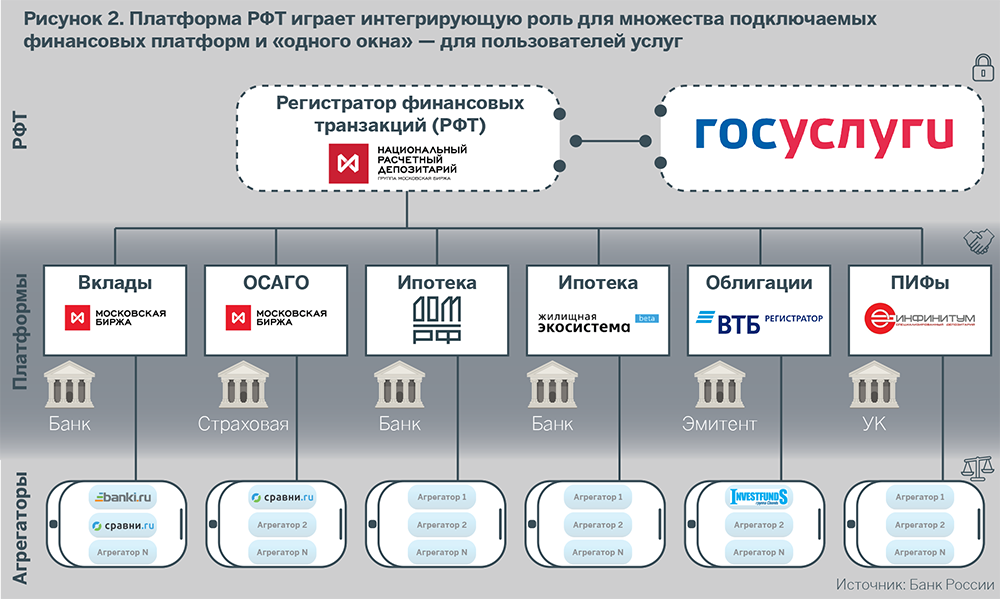

Ключевые элементы маркетплейса — финансовые платформы (обеспечивают предоставление конкретных услуг клиентам) и платформа регистратора финансовых транзакций (РФТ). РФТ выполняет, по сути, роль интегратора всех цифровых транзакций всех клиентов услуг маркетплейса и обеспечивает каждому человеку отображение всей его личной истории на сайте госуслуг.

Роль РФТ в системе маркетплейса ЦБ играет Национальный расчетный депозитарий (НРД). «Регистратор финансовых транзакций — это ядро маркетплейса, которое учитывает инвестиции физических лиц и позволяет контролировать действия провайдеров услуг. Мы создаем прозрачную, ясную и доступную среду для граждан в части их инвестиций на финансовом рынке. При наличии такой среды человеку нет необходимости бегать по разным финансовым институтам для сбора информации о своих сделках», — пояснила «Б.О» Анастасия Киселева, управляющий директор по репозитарной деятельности НРД. Она подчеркнула также, что информация, хранящаяся в реестре зарегистрированных сделок, будет обладать статусом «золотой записи»: «Это позволит потребителю иметь юридически значимое подтверждение сделки при отсутствии бумажных договоров. Единая выписка будет доступна для граждан на ЕПГУ, и она будет бесплатна».

Источник: Банк России

Согласно требованиям Закона № 212-ФЗ, принятого в июле, все операторы финансовых платформ должны быть включены в реестр, который ведет Банк России. Как рассказала «Банковскому обозрению» Елена Чайковская, советник первого заместителя председателя Банка России, на регистрацию в Банке России поданы документы двух пилотных платформ: Московской биржи и «ВТБ Регистратора».

27 августа 2020 года Банк России включил Московскую биржу в реестр операторов финансовых платформ. Она получила первый номер в реестре. «Надеюсь, что к выходу этой публикации все первые пилотные платформы уже получат официальный статус и начнут тестирование сделок на ограниченном круге пользователей, в режиме friends&family, — пояснила Елена Чайковская. — Стартовым продуктом на платформе Московской биржи будут вклады, сначала это будет депозитный маркетплейс. Потом добавятся народные ОФЗ, полисы ОСАГО и другие продукты. “ВТБ Регистратор” запускается как облигационная платформа. Готовит документы на включение в реестр специализированный депозитарий “Инфинитум”, он будет предлагать паи паевых фондов».

В структуре финансового маркетплейса будет работать Система быстрых платежей — она будет обеспечивать мгновенные переводы между счетами в разных банках. Открытые интерфейсы (Open API), которые будут публиковаться в виде открытых стандартов для участников рынка, обеспечат возможность свободного унифицированного подключения к маркетплейсу поставщиков услуг, а Единая биометрическая система (ЕБС) обеспечит удаленную идентификацию пользователя финансовой услуги.

Как отметили в НРД, маркетплейс повышает лояльность и вовлеченность людей в финансовый рынок, а РФТ позволяет создать законченную и надежную схему дистрибуции финансовых продуктов. О масштабе этой деятельности можно судить по цифрам, которые приводил Сергей Швецов на старте проекта «Маркетплейс». По его оценкам, за первые три года проект охватит несколько десятков миллионов пользователей.

Анастасия Киселева из НРД прокомментировала: «Сегодня сложно спрогнозировать количество транзакций и пользователей маркетплейса, но мы готовы к любому сценарию. В прошлом году мы зарегистрировали свыше 15 млн сделок, за семь месяцев этого года — более 12 млн. Мы совершенно спокойно обработаем в три — пять раз больше сообщений, а в случае необходимости оперативно перейдем на качественно другую инфраструктуру. Такой сценарий был детально проработан уже на ранней стадии проекта».

Елена Чайковская рассказала, что ядро доверенной среды системы — регистратор финансовых транзакций — заработает с 1 сентября: «Центральный депозитарий завершил все формальные процедуры и на днях разместил публикацию, что готов к приему информации от финансовых платформ». Значит, как только первые платформы начнут работать, клиент сможет при желании получить на портале госуслуг в режиме «одного окна» юридически значимую выписку обо всех своих транзакциях на всех платформах.

«Мы в своей информационной кампании будем рассказывать населению, что именно логотип РФТ на сайте витрины-агрегатора является признаком того, что витрина является частью системы маркетплейса и продает финансовые продукты с регистрацией в РФТ», — подчеркнула Елена Чайковская. При этом оператору финансовой платформы или компании, планирующей стать таким оператором, достаточно присоединиться к правилам осуществления репозитарной деятельности, получить отдельный код и заключить с НРД договор ЭДО. При этом стать клиентом репозитария можно заранее, еще не имея статуса финансовой платформы, заметила Анастасия Киселева, это значительно упростит начало операций на стороне платформы.

Ожидается, что маркетплейс внесет существенные изменения в привычные схемы потребления финансовых услуг. В частности, существенно изменится формат работы витрин-агрегаторов: помимо функций информирования и сравнения предложений разных компаний появится возможность приобрести услугу непосредственно из витрины.

Например, 1 сентября запускается совместный пилотный проект агрегатора Банки.ру и платформы Мосбиржи с продуктом оформления банковских вкладов для ограниченного круга клиентов. Пилотный продукт — оформление вкладов. Сегодня уже более десятка банков готово работать на маркетплейсе Московской биржи, рассказали в компании, а полномасштабный запуск сервисов планируется на октябрь.

Для сферы витрин, участвующих в маркетплейсе, важнейшее значение имеет защита прав потребителей. С одной стороны, забота о потребителях, как предполагается, будет реализовываться в виде разнообразных умных рекомендательных сервисов и ботов. В том числе, предполагается защита от навязанных услуг. С другой стороны, присоединение к проекту «Маркетплейс» для витрин подразумевает большую ответственность как перед клиентами, так и перед партнерами — банками и финансовыми компаниями. По мнению юристов CMS Russia, в отсутствие переходных положений, разъясняющих порядок применения норм 212-ФЗ к действующим финансовым маркетплейсам, с принятием нового регулирования действующие агрегаторы финансовых услуг должны включиться в реестр операторов финансовых платформ и обеспечить соответствие новым требованиям.

Кроме того, проект «Маркетплейс» стартует с простых финансовых продуктов, однако нацелен на дальнейшее развитие в сторону сложных цифровых продуктов. Представляя законопроект о финансовых платформах для обсуждения в Госдуму, Анатолий Аксаков, председатель Комитета Госдумы по финансовому рынку, заявил: «Эти платформы будут оказывать услуги не только на банковском рынке. Предполагается удаленное предоставление кредитных ресурсов гражданам, все виды страховых услуг, услуги на рынке ценных бумаг».

«Мы видим бум инвестиционных продуктов — население ищет более доходные варианты, чем банковские вклады. Люди задумались, что где-то надо хранить деньги, и стали разбираться, что такое акции и облигации», — подтвердила тенденцию Елена Чайковская. Именно поэтому в числе вопросов законодательной деятельности, связанной с электронными платформами, — аспекты категоризации инвесторов, оценка их готовности к принятию финансовых решений.

Другое перспективное направление — ипотечное кредитование онлайн. Текущий 2020 год оказался для строительных компаний сложным, и льготная ипотека стала настоящим «спасательным кругом» для отрасли и перспективным направлением услуг для банков. А пандемия заставила риэлтерские компании совершить мощный прыжок в цифровые технологии: от виртуального просмотра 3D-модели квартиры и жилого комплекса в целом до бронирования квартиры и отправки заявки на ипотечный кредит.

Сбербанк с июля расширил охват сервиса подбора недвижимости в новостройках «ДомКлик» до тысячи застройщиков по всей стране. Банк ВТБ, который весной осуществил первую в стране полностью дистанционную онлайн-выдачу ипотеки, в августе расширил список партнеров-застройщиков до 25. Только за четыре месяца пилотирования сервиса с группой компаний ПИК было проведено более 750 сделок на общую сумму почти 4 млрд рублей.

Понятно, что расширение доступных типов продуктов на маркетплейсе вряд ли будет иметь взрывообразный характер, так как в каждом случае потребуется определенная настройка или доработка IT-инфраструктуры, а также бизнес-процессов.

Конструкции платформенного типа радикально меняют представления об информационной безопасности всей структуры. Слабозащищенный элемент становится для нее риском, а точки интеграции отдельных элементов — зонами дополнительного риска. Для ликвидации рисков концепция маркетплейса предусматривает создание доверенной среды.

Ключевой элемент доверенной среды — РФТ. «НРД, выполняющий роль РФТ, имеет статус национального значимого депозитария, системно значимого репозитория и системно значимой платежной системы, а это значит, что вопрос кибербезопасности — первостепенный для компании. В НРД хранятся активы стоимостью более 50 млрд. рублей. НРД серьезно инвестирует в направление безопасности, проводит регулярные тестирования систем, поводит обучение персонала», — рассказала Анастасия Киселева.

Информация, хранящаяся в реестре депозитария, будет обладать статусом «золотой записи», что позволит потребителю иметь юридически значимое подтверждение сделки при отсутствии бумажных договоров. Как полагают в НРД, предоставление выписки из РФТ через портал госуслуг — оптимальное решение для взаимодействия с пользователями — физическими лицами, это привычный и удобный для них канал получения информации, защищенный и равноудаленный от всех участников. При этом, отмечают в НРД, закон не ограничивает РФТ одними госуслугами, компания готова предлагать физическим лицам дополнительные сервисы и форматы взаимодействия, если возникнет такая потребность.

Вопрос регулирования ответственности маркетплейсов за предоставляемые финансовые услуги третьих лиц — непростой. Для снижения такого рода рисков в законе установлены специальные требования к оператору финансовой платформы:

российское юридическое лицо в форме акционерного общества;

включение Банком России в реестр операторов финансовых платформ;

минимальный размер собственных средств — 100 млн рублей.

Такие требования не дадут возможность, например, регистрироваться в реестре Банка России небольшим начинающим компаниям, что, в свою очередь, позволит ограничить активность «серых» микрофинансовых организаций — на площадке маркетплейса они не смогут появиться.

Правда, пока из Закона 212-ФЗ исключена норма об использовании биометрических данных идентификации при работе с маркетплейсом. За несколько лет обсуждений законодатели не смогли определить подходящий формат использования биометрии. Поэтому на старте проекта будет использован механизм личного однократного контакта клиента с представителем финансовой платформы, например, в форме выезда специалиста с оборудованием к клиенту на дом. При этом будет достаточно пройти идентификацию один раз, чтобы потом пользоваться любыми услугами в банках РФ без дополнительной идентификации.

«С запуском маркетплейса на рынке должны появиться новые сервисы и новые бизнес-модели, в первую очередь ориентированные на онлайн-дистрибуцию. Например, финтех-компании могут выступать в качестве консультантов по финансовым услугам для потребителей», — сделала прогноз Татьяна Жаркова (ассоциацияи ФинТех).

В целом, взаимоотношения банков и финтех-компаний будут все дальше уходить от прямой конкуренции, об исходе которой горячо спорили еще несколько лет назад. «Многие банки уже сейчас вовлекают финтех-компании для интеграции. А такой механизм, как маркетплейс, существенно упростит взаимодействие», — полагает Татьяна Жаркова. В результате на новый виток выйдет конкуренция между экосистемами крупнейших банков и небанковских структур.

Уже более десятка банков готово работать на маркетплейсе Московской биржи

Эти экосистемы, возникающие на базе крупных банков и бигтехов (Сбербанк, «Яндекс», Альфа-Банк, «Тинькофф», ВТБ, Россельхозбанк, Почта России, Mail.ru и др.), имеют тенденцию к цифровой олигополизации рынков услуг. А маркетплейсы, теоретически оказывающие поддержку мелким игрокам, способны изменить ситуацию, например направить ее в русло гибкой консолидации вновь создаваемых площадок. Теоретически это способно дать им фору в функциональности и индивидуализации услуг по сравнению с нынешними экосистемами крупнейших игроков, например, за счет системы кросс-продаж.

Кстати, для рынка это не новость. Гибкое формирование пакетов услуг, максимально приближенных к местонахождению клиента, сегодня используют небольшие региональные банки как способ конкурентной борьбы с крупными федеральными структурами.

Таким образом, позитивный сценарий развития финансового маркетплейса связан с расширением продуктовой линейки и увеличением числа клиентов, пользующихся финансовыми услугами. Правда, в условиях снижающейся маржи. Эта ситуация заставит все сервисные организации научиться мыслить и работать масштабно. Негативный сценарий связан с размыванием качественной лояльной клиентской базы. По большому счету, это потребует переосмысления понятий «клиентская лояльность» и «клиентоориентированность» в условиях, когда пространство конкуренции оказывается, по сути, обезличенным, ведь на витрине агрегатора конкурируют не бренды, а параметры предоставляемых услуг.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?