31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

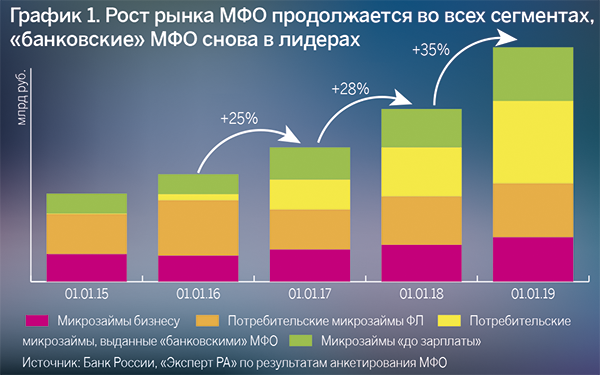

По оценке «Эксперт РА», за 2018 год объем рынка МФО вырос на 35% и превысил 152 млрд рублей. Активный рост «банковских» МФО продолжился, а отсрочка введения новых регулятивных требований дополнительно стимулировала выдачи в сегменте PDL. В результате вступления в силу новых законодательных инициатив по итогам 2019 года выдачи микрозаймов могут впервые сократиться.

По аналогии с банковским розничным кредитованием (+23% за 2018 год) на рынке МФО также наблюдается стремительный рост (+35% по оценкам «Эксперт РА»), однако разница в размерах сравниваемых сегментов все еще внушительная — портфель кредитов физлиц превышает весь микрофинансовый рынок в 100 раз. Факторы роста во многом совпадают: слабая динамика реальных доходов населения обусловливает спрос на заемные средства. Общей для обоих рынков является и тенденция консолидации на крупных игроках. В частности, концентрация портфеля микрозаймов на крупнейшей МФО к концу 2018 года достигла 32%: лидер обеспечил около половины прироста всего рынка по размеру портфеля.

Большинство крупных участников рэнкинга «Эксперт РА» (15 компаний из топ-20 анкетируемых) за год нарастили выдачи на 20% и более. Анонсированные в 2018 году регулятивные ограничения сегмента краткосрочных займов были отложены на 2019 год, в результате чего объемы выдачи микрозаймов существенно возросли по сравнению с предыдущим годом (около 320 млрд рублей против 256 млрд за 2017-й). Значительное усиление позиций лидеров связано не только с исключением из реестра нескольких сотен небольших компаний, но и со стратегиями захвата доли рынка накануне директивного снижения процентных ставок. Топ-20 участников исследования нарастили выдачи на 46%, до 78 млрд рублей, что объясняется как увеличением среднего чека, так и повышением уровня одобрения микрозаймов.

Три четверти анкетируемых компаний сегмента PDL повысили долю положительных решений по заявкам на микрозаймы во втором полугодии 2018 года для усиления позиций на рынке. Вместе с тем регулятивные ограничения вынуждают компании перестраивать бизнес-стратегии и более тщательно сегментировать своих клиентов по уровню риска. Максимальная ставка для заемщика по Закону № 353-ФЗ с января снизилась с 850% годовых до 547%, а с 1 июля 2019 года не сможет превышать 365%. Наименее платежеспособные и закредитованные заемщики станут получать отказы, а доходность «хороших» клиентов в новых условиях может снизиться вдвое.

15 компаний из топ-20 за год нарастили выдачи на 20% и более

Бизнес-модели большинства PDL-компаний в 2014–2018 годах были ориентированы на значительные потери (до 25–30% объема выдачи), которые компенсировались высокими ставками по «рабочему» портфелю. После снижения ставок придется снижать уровень одобрения, и ощутимая просадка объемов бизнеса в сегменте PDL вынудит компании оптимизировать расходы и каналы привлечения клиентов. Компенсировать выпадающие доходы МФО попытаются за счет введения комиссий в обход ограничения ставок или диверсификации продуктовой линейки для удержания клиентов. С учетом действующих ограничений количества пролонгаций и микрозаймов «в одни руки» относительно надежным клиентам будут предложены более высокие суммы (до 100 тыс. рублей), пониженные ставки (50–300% годовых) и длинные сроки (до года) с расчетом на долгосрочную окупаемость клиента.

Завершившийся 2018 год ознаменовался уходом с рынка ряда крупных игроков, в том числе МФК, привлекавших средства физических лиц. В этой связи для инвесторов микрофинансовый рынок пока еще остается существенно более рискованным, чем банковский. По сравнению с 2016-2017 годами темп сокращения реестра временно замедлился: при 623 исключенных компаниях за 2018 год общее число МФО сократилось только на 269 позиции. Приток новых участников вопреки постоянно растущим требованиям регулятора и СРО может быть обусловлен реализацией мер по сокращению нелегального рынка микрокредитования. Число МФО в реестре Банка России временно стабилизировалось на уровне 2 тыс., но только 1042 из них по состоянию на 01.01.2019 работают более трех лет. Согласно прогнозам «Эксперт РА», наблюдаемая тенденция носит краткосрочный характер. У большинства «молодых» игроков рынка МФО отсутствуют необходимые технологии и устойчивая клиентская база, способность адаптироваться к законодательным требованиям, а также конкурентные преимущества перед лидерами рынка. По прогнозу Банка России, большая часть компаний в сегменте PDL (около 900 компаний) станет убыточными во втором полугодии 2019 года и может уйти с рынка в перспективе двух-трех лет.

Источник: Банк России, «Эксперт РА» по результатам анкетирования МФО

Компенсировать выпадающие доходы МФО попытаются за счет введения комиссий в обход ограничения ставок

Согласно прогнозу «Эксперт РА», по итогам 2019 года портфель может приблизиться к 190 млрд рублей, основой роста по-прежнему выступят микрозаймы физлицам. Выдачи микрозаймов впервые за последние годы могут показать негативную динамику (минус 10–15% по сравнению с результатами 2018 года). В самом большом по объему выдач сегменте краткосрочных микрозаймов ужесточаются требования к заемщикам МФО: не все заемщики получат одобрение в рамках «спецпродукта», а растущий средний срок микрозайма понизит оборачиваемость портфелей. В этих условиях повышается роль продвинутого скоринга, заинтересованности собственников в развитии этого бизнеса и запаса прочности по финансовым показателям. Переформатирование под новые требования Банка России требует оптимизации операционных расходов для поддержания необходимого уровня маржи, изменения маркетинговых стратегий и продуктовых линеек. Поддержку темпам роста рынка по-прежнему будут оказывать «банковские» МФО, которые не подвержены ограничениям процентных ставок и для которых отсутствуют законодательные препятствия для завершения экспансии. По прогнозу «Эксперт РА», активность МФО, аффилированных с банками, сохранится, вследствие чего темпы прироста рынка останутся высокими (около 20–25%), однако по нашим ожиданиям не превысят показатели 2018 года.

Источник: Банк России, «Эксперт РА

Таблица 1. Топ-20 рэнкинга МФО по общему размеру портфеля микрозаймов на 01.01.2019 (с учетом просроченной задолженности 90+)

|

Место в рэнкинге на 01.01.19 |

Наименование МФО |

Портфель микрозаймов 01.01.19, млн рублей |

Портфель микрозаймов 01.01.18, млн рублей |

Темп прироста за 12 мес., % |

|

1 |

«МигКредит» |

4044,9 |

3814,8 |

6 |

|

2 |

«Езаем и Монеза» |

3794,4 |

2522,7 |

50 |

|

3 |

MoneyMan |

3044,1 |

1459,2 |

109 |

|

4 |

«Займер» |

2547,9 |

942,2 |

170 |

|

5 |

Столичный Залоговый Дом (CarMoney) |

2228,6 |

1501,1 |

48 |

|

6 |

«ВиваДеньги» (Центр Финансовой Поддержки) |

2044,8 |

1208,1 |

69 |

|

7 |

«Кредитех Рус» |

1966,2 |

1521,3 |

29 |

|

8 |

«Арифметика «(ГК «Обувь России») |

1501,6 |

1068,6 |

41 |

|

9 |

Webbankir |

1364,1 |

506,0 |

34 |

|

10 |

«МикроКапитал» |

1342,5 |

461,2 |

170 |

|

11 |

ГК «Саммит» («Саммит» и «ДоброЗайм») |

1314,1 |

854,8 |

191 |

|

12 |

ГК Eqvanta («Быстроденьги» и «Турбозайм») |

1312,4 |

953,2 |

54 |

|

13 |

«Мани Фанни Онлайн» |

1057,4 |

196,2 |

439 |

|

14 |

Ростовское региональное агентство поддержки предпринимательства |

1029,8 |

805,5 |

28 |

|

15 |

Фонд микрофинансирования Краснодарского края |

972,9 |

622,5 |

56 |

|

16 |

«Гринмани» |

939,9 |

214,9 |

337 |

|

17 |

«Форвард» |

838,8 |

648,4 |

29 |

|

18 |

Удмуртский фонд развития предпринимательства |

784,9 |

821,6 |

–4 |

|

19 |

«Срочноденьги» |

764,9 |

514,2 |

49 |

|

20 |

«Профиреал» |

699,5 |

440,3 |

59 |

Примечание: компания «ООО «МФК «ОТП Финанс» не раскрыла объем портфеля микрозаймов на 01.01.19. По нашим оценкам, компания заняла бы 1-е место в рэнкинге по объему портфеля.

Источник: «Эксперт РА» по результатам анкетирования МФО

Таблица 2. Топ-20 рэнкинга МФО по объему выданных микрозаймов за 2018 год

|

Место в рэнкинге (2018 год) |

Наименование МФО |

Объем выдачи |

Темп прироста за 12 мес., % |

|

|

За 2018 год, млн рублей |

За 2017 год, млн рублей |

|||

|

1 |

ГК Eqvanta («Быстроденьги» и «Турбозайм») |

12 395,3 |

12 080,5 |

|

|

2 |

«Езаем» и «Монеза» |

9955,9 |

3790,1 |

163 |

|

3 |

MoneyMan |

7279,7 |

5144,4 |

42 |

|

4 |

«Займер» |

7181,7 |

3372,3 |

113 |

|

5 |

Webbankir |

5514,1 |

2003,4 |

175 |

|

6 |

«МигКредит» |

4853,2 |

6266,3 |

–23 |

|

7 |

«Арифметика» (ГК «Обувь России») |

3400,3 |

3425,0 |

–1 |

|

8 |

Столичный Залоговый Дом (CarMoney) |

3145,2 |

2559,6 |

23 |

|

9 |

«Срочноденьги» |

3048,5 |

2985,0 |

2 |

|

10 |

ГК «Саммит» («Саммит» и «ДоброЗайм») |

2958,0 |

2006,1 |

47 |

|

11 |

«Экофинанс» |

2900,9 |

1259,3 |

130 |

|

12 |

«Кредитех Рус» |

2610,0 |

3108,3 |

–16 |

|

13 |

«ВиваДеньги» (Центр Финансовой Поддержки) |

2377,2 |

1194,4 |

99 |

|

14 |

«Гринмани» |

2027,5 |

407,9 |

397 |

|

15 |

«Мани Фанни Онлайн» |

1790,5 |

378,8 |

373 |

|

16 |

«До Зарплаты» («ДЗП-Центр») |

1365,5 |

701,0 |

95 |

|

17 |

«Конга» |

1354,3 |

688,4 |

97 |

|

18 |

«Платиза.ру» |

1328,4 |

953,9 |

39 |

|

19 |

«ЭйрЛоанс» (Kviku) |

1291,4 |

360,0 |

259 |

|

20 |

«Кредит 911» |

1271,8 |

611,9 |

108 |

Примечание: компания «ООО «МФК «ОТП Финанс» не раскрыла объем выдачи микрозаймов за 2018 год. По нашим оценкам, компания заняла бы 1-е место в рэнкинге по объему выдачи.

Источник: «Эксперт РА» по результатам анкетирования МФО

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?